Aa+

Aa-

Reset

Przejdź do treści

Szanowni Klienci, jeśli ucierpieliście w związku z trwającą sytuacją powodziową, poniżej krótkie wskazówki co dalej robić, by najszybciej uzyskać odszkodowanie.

Zgłoszenie szkody: Zgłoś szkodę – TUZ.pl

Infolinia szkodowa: 22 327 60 60, czynna od poniedziałku do piątku w godzinach: 8-18.

Fala powodziowa idzie w stronę mojego domu, czy mogę się ubezpieczyć?

Ubezpieczyć można się oczywiście w każdej chwili, niemniej ubezpieczenia chronią nas od ryzyka – czyli od czegoś, co jest prawdopodobne, ale nie stuprocentowo pewne. Gdy fala powodziowa przechodzi przez naszą miejscowość, czy się do niej zbliża ubezpieczenie od ryzyka powodzi nie jest już możliwe. W przypadku ryzyka powodzi standardowo na rynku obowiązuje okres karencji – właśnie dlatego, by nie ubezpieczać zdarzeń pewnych. Najczęściej i również w TUZ Ubezpieczenia jest to 30 dni. Brak karencji ma miejsce jednak przy wznowieniach polis. Zachęcamy zatem do sprawdzenia terminu końca polisy i opłacenia składki na kolejny okres.

Jak mam sprawdzić, czy moja polisa obejmuje powódź?

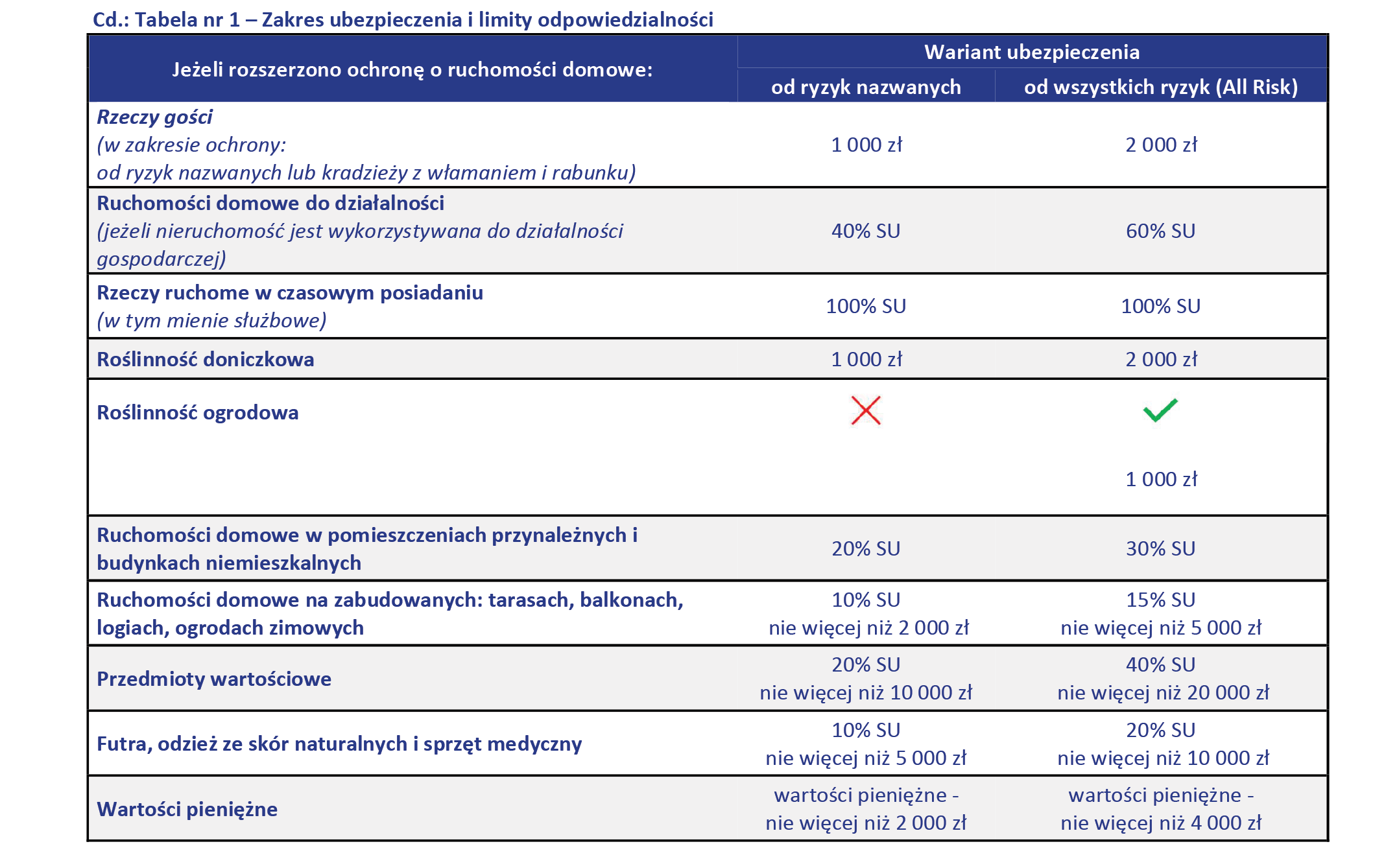

Ubezpieczenie od skutków powodzi w polisie „Bezpieczny Dom” – zarówno w wersji od wszystkich ryzyk jak i od ryzyk nazwanych, jest dodatkową opcją i warto sprawdzić czy na pewno została wykupiona. Koniecznie sprawdźmy też na polisie czy wykupiliśmy ubezpieczenie wyposażenia mieszkania, bo tylko w tym przypadku będzie możliwe uzyskanie za nie odszkodowania. Przykładowo, jeśli ruchomości domowe są ubezpieczone np. na 50 000 zł to za ryzyko powodzi wypłacamy odszkodowanie do górnej granicy sumy ubezpieczenia (SU), z uwzględnieniem podlimitów opisanych w OWU i na grafice poniżej. W ramach ryzyka powodzi, uwzględniamy też koszty osuszania w zakresie 5000 zł (opcja ryzyk nazwanych) i 15 000 zł (opcja All Risk)

Co zrobić jeśli mój dom ucierpiał w powodzi?

Czy mogę zacząć sprzątanie po powodzi, czy raczej powinienem czekać na rzeczoznawcę?

Jak najbardziej zalecamy sprzątanie i zabezpieczanie miejsca szkody przed jej powiększaniem. O ile poniesione koszty utylizacji będą udokumentowane i będą mieścić się w limicie polisy, zostaną zwrócone. Nie trzeba z tym czekać na przyjazd rzeczoznawcy. Pamiętajmy jednak o wcześniejszej dokumentacji fotograficznej zniszczeń. Zbierajmy faktury i paragony związane z likwidacją szkód i pozostańmy w kontakcie z ubezpieczycielem. W ramach ubezpieczenia ryzyka powodzi w produkcie Bezpieczny Dom, limit zwracanych kosztów osuszania wynosi 5000 zł (w opcji ryzyka nazwane) i 15 000 zł (w opcji All Risk).

Jak mam wszystko sfotografować, żeby było dobrze?

Nie mamy wymogów co do wykonywania dokumentacji fotograficznej. Warto najpierw zrobić zdjęcia poglądowe całej sytuacji, a potem zanieść rzeczy do suchego miejsca jeśli się da i je sfotografować, wszystko za co będziemy chcieli uzyskać odszkodowanie. Prosimy, żeby sprzęt, posiadający swoje indywidualne oznaczenia (np. tabliczka znamionowa), zawierał zdjęcie też takiego elementów.

Czy mogę od razu zacząć remontować mieszkanie i zwrócicie mi potem koszty?

Prosimy, żeby do przybycia rzeczoznawcy skupić się na ograniczeniu strat, gdyż koszty, które zwracamy, powinny być uzgodnione wspólnie. Jeśli jest konieczność rozpoczęcia jakichś działań prosimy o wysłanie kosztorysu od zleceniobiorcy

A co z moim zalanym samochodem?

Czy normalnie działają usługi assistance?

Usługa Assistance działa normalnie, natomiast musimy zdawać sobie sprawę z rozmiaru zniszczeń i obszarów, które są nieprzejezdne, a wręcz niedostępne i wtedy pomoc w przypadku uszkodzonego samochodu może być utrudniona. Jeżeli chodzi o lokale zastępcze w Assistance Home-Med, to jak najbardziej można z nich korzystać i Assistance zajmie się ich organizacją. Możliwym jest zwrot za pobyt w hotelu na podstawie wystawionej na naszego Ubezpieczonego faktury.

W celu skorzystania z usług assistance skontaktuj się z infolinią pod numerem: 22 327 60 60 i wybierz 1.

Więcej o usługach Assistance Home Med. przeczytasz tutaj: Ubezpieczenie domu – kup online – TUZ Ubezpieczenia

Jakie są wyłączenia w polisach dom / dom letniskowy / firma / auto?

Aby uzyskać odszkodowanie za dany przedmiot czy ryzyko trzeba sprawdzić na polisie czy na pewno było ubezpieczone. W ubezpieczeniu domu i mieszkania obowiązuje 30 dniowa karencja na ryzyko powodzi. W przypadku pojazdów, głównym wyłączeniem „okołopowodziowym” jest szkoda, powstała na skutek zassanie wody przez silnik podczas jego pracy, czyli samodzielne wjechanie do wody.

Czy jest osobny szybki numer kontaktowy na pytania od powodzian?

Nie przewidujemy takiego dedykowanego numeru, za to połączyliśmy siły z infolinią sprzedażową. Zachęcamy do zgłaszania szkód online.

Czy jest jakaś uproszczona ścieżka w przypadku szkód powodziowych?

Jeżeli chodzi o uproszczenia, to Klienci – w przypadku mniejszych szkód (do 5 tys. złotych) mogą skorzystać z samodzielnej likwidacji – link do właściwej strony otrzymują za pośrednictwem SMS-a. Likwidatorzy mają polecenie, żeby niezwłocznie oddzwaniać do Klientów celem wsparcia ich w procesie uproszczonym. W pozostałych przypadkach szybko staramy się wypłacić zaliczki, a pełne rozliczenie szkody wymaga pełnego procesu i wizyty rzeczoznawcy.

Jakie zaliczki i kiedy będą wypłacane?

Wypłacamy jak najszybciej i bez oględzin zaliczki do wysokości 10 tys. za ubezpieczenie domu lub mieszkania i do 3 tys. za ubezpieczenie piwnicy . W celu jej otrzymania, niezbędne będzie podanie rachunku bankowego i oświadczenie o prawie własności do nieruchomości lub zniszczonego mienia. Ponadto na indywidualne wnioski Poszkodowanego, kwota to może zostać zwiększona.

Uwaga! Mamy kłopot z kontaktem telefonicznym z niektórymi osobami, który jest konieczny do zatwierdzenia wypłaty. Prosimy o odbieranie połączeń po zgłoszeniu szkody.

Czy jeśli jestem ubezpieczony i skorzystam z pomocy państwa, to ma to wpływ na wypłatę z mojej polisy?

Jeśli ktoś miał ubezpieczenie domu od powodzi – to działa to niezależnie. Umowy z ubezpieczycielami zostaną zrealizowane niezależnie od pomocy państwa.

Co zrobić gdy w wyniku powodzi zalane zostanie moje auto?

W przypadku zalania samochodu w wyniku powodzi kierowcy mogą liczyć na odszkodowanie od zakładu ubezpieczeń, w którym zawarli umowę ubezpieczenia autocasco. Jaki zakres ochrony nam przysługuje możemy sprawdzić w ogólnych warunkach ubezpieczenia. Przeczytamy tam czy nasza polisa uwzględnia ryzyko powodzi, czy jest to mini casco, które chroni w ograniczonym zakresie.

Czy ubezpieczyciel może odmówić wypłaty odszkodowania za zalany pojazd?

Czy istnieją podstawy do odmowy wypłaty odszkodowania za zalany pojazd, to kwestia indywidualnej oceny na podstawie warunków ubezpieczenia (Ogólne Warunki Ubezpieczenia AC), w których znajdują się informacje, w jakich przypadkach ubezpieczyciel ma prawo do odmowy wypłaty odszkodowania, czyli, na co zakład ubezpieczeń umówił się z ubezpieczającym, z którym zawarł umowę ubezpieczenia. Każdy zakład ubezpieczeń ma procedury reklamacyjne, które określają sposób odwoływania się od decyzji.

FIRMY

Jak wygląda sytuacja z odszkodowaniami w przypadkach działalności gospodarczych, które ucierpiały na skutek powodzi?

Zgłoszenie od klientów firmowych są traktowane tak samo pilnie jak Klientów indywidualnych. Departament Likwidacji Szkód jest postawiony w stan pełnej gotowości, aby zapewnić poszkodowanym powodzianom jak najszybszy kontakt, wesprzeć w zgłoszeniu szkód, wypłacić kwoty zaliczkowe. Informacje jak działać po szkodzie można znaleźć na stronie: Co robić jeśli Twój dom ucierpiał w powodzi? (tuz.pl)

Warto jednak wspomnieć, że w przypadku podmiotów gospodarczych, towarzystwa ubezpieczeń mają prawo do stosowania tzw. zasady proporcji, czyli obniżenia wyliczonego odszkodowania o taki %, w jakim suma ubezpieczenia z polisy odpowiada faktycznej wartości mienia. Zatem tylko przedsiębiorcy, którzy ubezpieczali swoje majątki wg ich faktycznej rynkowej wartości mogą być spokojni o wysokość odszkodowania.

Kiedy mogę liczyć na pieniądze z ubezpieczenia?

W ramach ubezpieczenia MSP Bezpieczny Przedsiębiorca Plus, w przypadku ubezpieczenia mienia, powódź jest w podstawowym zakresie, nie wymaga dodatkowej składki, czyli można liczyć na wypłatę odszkodowania.

Czy dostanę jakąś zaliczkę?

Przedsiębiorcy mogą liczyć w TUZ Ubezpieczenia na kwoty zaliczkowe, bez konieczności ich wcześniejszego udokumentowania, w wysokości do 10 tys. złotych.

Czy można dostać odszkodowanie za niemożność zarabiania?

Jeśli jesteś najemcą lub właścicielem zalanego lokalu, w którym prowadziłeś/aś działalność gospodarczą, prawdopodobnie nie będzie można w nich przez jakiś czas prowadzić działalności. Jeśli miałeś kupioną u nas polisę majątkową dla firm, z klauzulą business interruption, możesz zwrócić się po wypłatę odszkodowania z tej klauzuli.

Czy firmy też dotyczy usłga assistance?

W ofercie TUZ Ubezpieczenia, w ramach ubezpieczenia „Bezpieczny Przedsiębiorca Plus” nie ma aktualnie oferty assistance. Jej wprowadzenie planowane jest jeszcze w tym roku.

Co obejmuje ubezpieczenie na wypadek powodzi, a jakie ma ograniczenia i wyłączenia? Na jakie wypłaty można liczyć i za co? W jakich wypadkach ubezpieczyciel odmówi wypłaty?

Definicja powodzi w polisie „Bezpieczny Przedsiębiorca” obejmuje zalanie terenów wskutek podniesienia się wody w korytach wód płynących i stojących wskutek: opadów atmosferycznych, spływu wód po zboczach lub stokach na terenach górskich lub falistych, topnienia kry lodowej i tworzenia się zatorów lodowych oraz wskutek sztormu i podniesienia się morskich wód przybrzeżnych.

Adres miejsca ubezpieczenia może wpływać na wysokość składki ubezpieczeniowej. W przypadku dobrowolnych ubezpieczeń majątkowych są lokalizacje i miejsca ubezpieczenia, dla których ryzyka powodzi towarzystwo ubezpieczeniowe nie zaproponuje. Warto też wspomnieć, że w przypadku podmiotów gospodarczych, towarzystwa ubezpieczeń mają prawo do stosowania tzw. zasady proporcji, czyli obniżenia wyliczonego odszkodowania o taki %, w jakim suma ubezpieczenia z polisy odpowiada faktycznej wartości mienia. Zatem tylko przedsiębiorcy, którzy ubezpieczali swoje majątki wg ich faktycznej rynkowej wartości mogą być spokojni o wysokość odszkodowania.

INNE

Co zmienia wprowadzenie stanu klęski żywiołowej?

Wprowadzenie stanu klęski żywiołowej pozwala odpowiednim organom na skuteczniejsze zarządzanie sytuacją kryzysową. W stosunku do ubezpieczycieli wymaga elastyczności i odpowiednich zmian w procedurach likwidacji szkód. W związku z np. ograniczonym dostępem do miejsc, w których doszło do szkody zakłady ubezpieczeń muszą zminimalizować fizyczne ich inspekcje, np. poprzez wykorzystanie technologii. Dla mieszkańców oznacza wprowadzenie ograniczeń w swobodach obywatelskich (np. przemieszczania się), nakładanie obowiązku np. ewakuacji, czy też możliwość przejmowania zasobów prywatnych na potrzeby akcji ratunkowej.

Czy stan klęski żywiołowej wpływa na działanie polisy?

Nie, stan klęski żywiołowej nic nie zmienia w umowie ubezpieczenia. Umowy będą realizowane. Ubezpieczyciele muszą jednak brać pod uwagę zalecenia władz np. dotyczące poruszania się po miejscach objętych stanem klęski żywiołowej. Uprościli procedury, by o ile to możliwe likwidować szkody na podstawie przesłanych zdjęć. Jednak w niektórych przypadkach oględziny rzeczoznawcy mogą być konieczne. W tej chwili do wielu miejscowości nie da się jeszcze dojechać – i to właśnie trzeba wziąć pod uwagę.

Czy istnieją mapy powodziowe, którymi ubezpieczyciele podpierają się przy wycenie ryzyka i czy w związku z tym stawki ubezpieczeń są wyższe na terenach zagrożonych zalaniem?

Ubezpieczyciele indywidualnie szacują ryzyko. Posługują się przy tym mapami, modelami i innymi narzędziami statystycznymi. Decyzja o budowie domu na terenie zalewowym niesie ze sobą różne konsekwencje – zwiększonego ryzyka, ale też droższego ubezpieczenia, a nawet odmowy ubezpieczenia, jeśli okaże się, że ryzyko jest bardzo wysokie. Na takich obszarach pozwolenia na budowę nie powinny być wydawane.

Czy na wypadek powodzi na terenach zagrożonych powodzią można się w ogóle ubezpieczyć? Jakie są koszty?

Ocena ryzyka powodziowego obejmuje prawdopodobieństwo wystąpienia powodzi w oparciu o mapy powodziowe (np. woda 500 letnia, 100 letnia 10 letnia), stan infrastruktury (jakość wałów przeciwpowodziowych, lokalizacja zbiorników retencyjnych) oraz dane historyczne na temat wystąpienia powodzi w konkretnym miejscu w przeszłości. Nie ma możliwości ubezpieczyć od powodzi lokalizacji, w których jej wystąpienie jest zdarzeniem pewnym w perspektywie krótkoterminowej: zagrożenie wodą 10 letnią, tereny zalewowe, obniżenia terenu, w których regularnie gromadzi się woda opadowa. Prawdopodobieństwo wystąpienia powodzi ma oczywiście wpływ na wysokość składki ubezpieczeniowej. Podsumowując: warunkiem udzielenia ochrony w ryzyku powodzi jest brak wystąpienia szkód powodziowych w okresie ostatnich 10 lat w miejscu ubezpieczenia oraz 30 dniowy okres karencji. W przypadku ubezpieczeń dobrowolnych majątkowych są lokalizacje dla których ryzyka powodzi towarzystwo ubezpieczeniowe nie zaproponuje.