06-12-2023

Zbliża się początek „sezonu nieodpalających samochodów” – zapisz sobie numer do assistance!

Późna jesień i zima to czas sezonowych kłopotów z pojazdami. Do najczęściej zgłaszanych w ramach samochodowego assistance należą problemy z odpaleniem silnika, zamarzające zamki, czy rozładowane akumulatory.

W grudniu wezwań z assistance jest o 20% więcej niż w miesiącu, kiedy jest ich najmniej, czyli w marcu.

Wśród najbardziej oczekiwanych przez kierowców usług assistance jest holowanie, usprawnienie na miejscu i możliwość skorzystania z pojazdu zastępczego.

Ciepła jesień sprawia, że niektórzy kierowcy odkładają w tym roku wymianę opon w swoich pojazdach. Nie martwią się także jeszcze niskimi temperaturami, które mogą utrudniać uruchomienie pojazdu, a czasem nawet wejście do niego, jeśli zamek zamarznie. Zwiększony ruch w okresie pierwszego i jedenastego listopada oznacza duże zapotrzebowanie na usługi pomocowe. Obecnie dużą część pakietów OC i AC komunikacyjnego zawiera je w cenie pakietu. Warto zapisać numer, aby w razie potrzeby szybko skontaktować się z infolinią, która zorganizuje pomoc.

– W okresie Wszystkich Świętych oraz Święta Niepodległości liczba wezwań assistance jest znacząco wyższa w stosunku do pozostałych dni listopada. Grudzień to także okres obfitujący w nieprzewidziane dla kierowców sytuacje. Nasze dane wskazują, że w ostatnim miesiącu roku liczba wezwań assistance jest ponad 20 proc. wyższa od liczby interwencji w najbardziej „spokojnym” marcu – komentuje Marek Kaleta, Kierownik Biura Ubezpieczeń Komunikacyjnych w TUZ Ubezpieczenia.

Holowanie, usprawnienie i samochód zastępczy, czyli top 3 usługi assistance

Intensywniejszy ruch drogowy w święta czy w ogóle w zimowych warunkach wiąże się nie tylko ze zwiększonym ryzykiem wypadków czy stłuczek, ale również częstszym występowaniem innych zdarzeń losowych związanych z użytkowaniem samochodu. Według danych TUZ Ubezpieczenia do najczęściej zgłaszanych w tym okresie usterek należą problemy z odpaleniem silnika, zamarzające zamki, czy rozładowane akumulatory. Przypadki te są z zasady uwzględnione w samochodowym assistance, na który Polacy decydują się coraz chętniej. Trwająca jesień i zbliżająca się zima to więc okres intensywnej pracy dla centrów pomocy ubezpieczycieli.

– Z roku na rok zauważamy rosnące zainteresowanie samochodowym assistance. Takie usługi umożliwiają rozszerzenie ochrony ubezpieczeniowej i wspierają kierowcę w przypadku niespodziewanego zdarzenia, jak np. wystąpienie usterki uniemożliwiającej kontynuowanie podróży. Z naszych obserwacji wynika, że kierowcy najczęściej korzystają z holowania, usprawnienia pojazdu na miejscu i możliwości skorzystania z pojazdu zastępczego, którym mogą kontynuować podróż – mówi Marek Kaleta z TUZ Ubezpieczenia.

Rzadziej dzwonimy po pomoc „do szwagra” bo mamy assistance.

Standardowy zakres usług assistance obejmuje zazwyczaj próbę usprawnienia pojazdu. W przypadku, gdy pomoc na miejscu zdarzenia okaże się niemożliwa, ubezpieczony (jeśli taką opcję zawiera jego pakiet) może liczyć m.in. na odholowanie do warsztatu czy transport kierowcy i pasażerów. Coraz częściej ubezpieczyciele rozszerzają pakiet usług, dzięki czemu w ramach assistance można również liczyć na np. zakwaterowanie w hotelu na czas naprawy w przypadku usterki w podróży, możliwość jej kontynuowania innym środkiem transportu lub skorzystanie z auta zastępczego.

Na co zwrócić uwagę w przypadku usług assistance?

W sytuacji, kiedy polisa OC jest niemal taka sama w każdym towarzystwie ubezpieczeniowym, zakres Assistance może być decydującym, obok AC, czynnikiem wyboru oferty ubezpieczenia. Co powinno mieć dobre assistance?

- Wartościowe assistance to przede wszystkim takie, do którego łatwo można się dodzwonić. Powinno też być szybkie. Najlepiej, jeśli fachowcy, którzy przyjadą z pomocą będę w stanie jej udzielić na miejscu, choć to oczywiście zależy od tego, jak poważna jest awaria czy uszkodzenie. Jeśli samochodu nie da się usprawnić na miejscu, przyda się opcja pojazdu zastępczego. Osoby, które często podróżują na duże odległości powinny sprawdzić, czy w ich pakiecie jest pokrycie kosztów noclegu, jeżeli np. trzeba będzie zaczekać na naprawę auta dzień czy dwa. Wybierając ofertę, warto zwrócić uwagę także na brak limitu odległości miejsca zdarzenia od miejsca zamieszkania. W takim wypadku pomoc zostanie udzielona niezależnie od tego, czy do zdarzenia doszło w miejscowości kierowcy, czy podczas weekendu w odległej części kraju. Niektórzy ubezpieczyciele ograniczają zasięg pomocy, co w wielu przypadkach oznacza konieczność opłacenia kosztów pomocy z własnej kieszeni, mimo posiadania assistance – zwraca uwagę Marek Kaleta z TUZ Ubezpieczenia.

Komunikacja i motoryzacja ,

Przed podróżą

06-12-2023

Top 5 świątecznych usterek samochodów, które pokryje polisa AC

Tylko w grudniu ubiegłego roku doszło do ponad 31 tys. kolizji i wypadków drogowych z udziałem samochodów osobowych. W 1346 przypadkach przyczyną był niewłaściwy stan jezdni[1].

Zimą problematyczna dla kierowców jest nie tylko oblodzona nawierzchnia dróg, ale też zwisające z dachów sople czy słabsza widoczność spowodowana m.in. opadami śniegu.

Z pozoru banalne uszkodzenie samochodu, wynikająca np. z wpadnięcia w poślizg, to koszt rzędu kilku, kilkunastu tys. zł – w zależności od auta. Jednak skutki tego typu zdarzeń może pokryć autocasco.

Tegoroczny układ Świąt w kalendarzu sprzyja podróżom. Wystarczy wziąć 6 dni urlopu i odebrać dzień wolny za przypadające na sobotę Trzech Króli, by przerwa świąteczno-noworoczna trwała aż 16 dni. Wiele osób uzna to za okazję do odwiedzenia bliskich, ale też do odpoczynku w górach czy szusowania na nartach. Zimą należy jednak uważać na specyficzne zdarzenia, które mogą poważnie uszkodzić samochód i nadszarpnąć domowy budżet kierowcy, jeśli zawczasu nie pomyśli o AC.

Jakie świąteczne usterki samochodów obejmuje autocasco? Poniżej najczęstsze zdarzenia odnotowywane przez ubezpieczycieli zimą.

Zima zaskoczyła drogowców - poślizg samochodu z finałem w warsztacie

Piaskarki mogą jeździć non stop, a i tak podczas większej śnieżycy nie sposób jest w 100% zadbać o dobrą nawierzchnię dróg, zwłaszcza w mniejszych miejscowościach. Z danych Systemu Ewidencji Wypadków i Kolizji (SEWiK) wynika, że w grudniu ubiegłego roku doszło do ponad 31 tys. wypadków i kolizji drogowych z udziałem samochodów osobowych, a 1346 z nich było wynikiem niewłaściwego stanu jezdni.

- Tego typu zdarzenie może skończyć się np. uderzeniem w zaspę czy drzewo i uszkodzeniem zderzaka, a nawet reflektora. Ich naprawa to spory wydatek, zwłaszcza gdy mamy samochód z półki premium. Sprawdziliśmy koszty dla kilku przykładowych modeli. W przypadku auta marki Golf VIII Lim. z 2019 roku wariant Active 2.0 TDI, wymiana zderzaka przedniego i reflektora lewego z użyciem części oryginalnej to wydatek rzędu nawet 10 tys. zł, z użyciem zamiennika około 7,5 tys. zł. Ta sama naprawa w Toyocie RAW 4 2.0 to koszt 8 tys. zł, a z użyciem zamiennika około 3 tys. zł. Natomiast już w przypadku Mercedesa S-klasy z 2020 r. należy liczyć się z wydatkiem rzędu 24 tys. zł – tłumaczy Mariusz Szczebelski, Kierownik Biura Likwidacji Szkód Komunikacyjnych w TUZ Ubezpieczenia.

Czołówka z Rudolfem

W 2022 r. doszło niestety do ponad 22 tys. kolizji lub wypadków z udziałem zwierząt. Tylko w grudniu było ich blisko 2 tys. (dane SEWiK). Chociaż miesiące zimowe nie są czasem największej aktywności migracyjnej zwierząt, to jednak słabsza widoczność – spowodowana wcześniejszą godziną zapadania mroku, jak i opadami śniegu, powoduje późniejszą reakcję na obiekt na drodze. W tym przypadku sarnę, dzika czy (o zgrozo!) renifera św. Mikołaja. Pamiętajmy, by poza sprawdzeniem stanu samochodu, zadbać też o los zwierzęcia. Dopilnujmy, by policja wezwała weterynarza, który oceni jego obrażenia.

Głowa do góry! Uważajmy, pod czym parkujemy auto

Zwisające sople czy czapy śniegu mają swój urok i są charakterystycznymi elementami zimowego pejzażu. Jednak nie należy ich bagatelizować. Sopel, który spadnie na zaparkowany samochód może wyrządzić spore szkody, nawet stłuc szybę. Uwaga! Nie zawsze jednak naprawa usterki w ramach autocasco będzie opłacalna.

- Wykupienie autocasco daje kierowcy komfort psychiczny, że gdy coś stanie się z jego samochodem, szkodę pokryje ubezpieczyciel. Należy jednak pamiętać, że każde tego typu zgłoszenie odnotowywane jest w historii szkodowej ubezpieczonego i widnieje w systemach polisowych nawet 5 lat. Towarzystwa ubezpieczeniowe premiują natomiast bezszkodową jazdę lepszymi ofertami AC. Nie warto więc zgłaszać drobnych usterek, powiedzmy do 500 zł, bo w ostatecznym rozrachunku kierowca wyjdzie na tym gorzej, płacąc więcej za polisę w przyszłości. Wyjściem jest natomiast dodatkowa opcja ubezpieczenia np. samych szyb. Gdy sopel lub czapa śniegu uszkodzi szybę w aucie, koszt jej wymiany zostanie pokryty bez uruchamiania polisy AC, a więc bez utraty zniżek – wyjaśnia Mariusz Szczebelski.

Stłuczka na zatłoczonym parkingu sklepowym

Świąteczna gorączka i zakupy na ostatnią chwilę - to przepis na stłuczkę. Do tego typu zdarzeń często dochodzi na parkingach sklepowych, ale też… pod domami, gdy na wigilię zjedzie cała rodzina. Kolizja z pojazdem lub przedmiotem wchodzi w zakres ochrony autocasco. Pamiętajmy jednak o zdrowym rozsądku, by nie tracić zniżek przez małą rysę na karoserii.

Ułańska fantazja w sylwestrową noc

Co roku 1 stycznia w serwisach informacyjnych pojawiają się doniesienia o uszkodzonych autach przez niesionego zabawą (i zapewne alkoholem) wandala. Niebezpieczne dla naszych samochodów w sylwestrową noc mogą być także fajerwerki, a nawet nieszczęśliwie wystrzelony korek od szampana. Akty wandalizmu, to obok awarii, stłuczek, działań sił przyrody i kradzieży, kategoria szkód uznawana przez ubezpieczycieli w ramach autocasco.

Stary, gdzie moja bryka? Czyli niemiła poświąteczna niespodzianka

Z roku na rok policja w Polsce odnotowuje coraz mniej kradzieży samochodów. Jednak te nadal się zdarzają i dochodzi do nich także podczas świąt. W grudniu ubiegłego roku wszczęto postępowania w związku z kradzieżą 246 aut. Także tę szkodę pokryje polisa AC, należy jednak pamiętać o kilku szczegółach.

- Nie stosujemy w ogólnych warunkach ubezpieczenia żadnych wyłączeń, odnoszących się do konkretnych rodzajów miejsc, w których nie można lub nie powinno się zostawiać pojazdu. Natomiast istnieją zapisy zobowiązujące Klienta do ograniczania ryzyka związanego możliwością kradzieży pojazdu przez zabezpieczenie kluczyków i dokumentów pojazdu po jego opuszczeniu – dodaje Marek Kaleta, Kierownik Zespołu Ubezpieczeń Komunikacyjnych w TUZ Ubezpieczenia.

Jakie autocasco na święta?

Obecnie AC można kupić z dnia na dzień i praktycznie od razu cieszyć się pełną ochroną. Przy wyborze autocasco należy zwrócić uwagę na kilka bardzo istotnych elementów. Właściciel auta powinien zadbać o zabezpieczenie wszystkich ryzyk i rodzajów szkód, w tym tych spowodowanych np. samozapłonem pojazdu czy wyrządzonych przez zwierzęta (np. kuny). Jeżeli w planach jest dalsza podróż, warto upewnić się, jakie kraje ujęte są w polisie i czy istnieje możliwość ubezpieczenia bagażu. Ważna jest również możliwość wyboru wariantu likwidacji szkody (gotówka na konto, własny serwis czy skorzystanie z sieci naprawczej ubezpieczyciela). Szczególnie zimą przydatne może okazać się także dobre assistance, które pomoże np. w sytuacji, gdy auto nie chce odpalić na mrozie. Jeżeli natomiast kierowca nie może pozwolić sobie na pełne autocasco, to towarzystwa ubezpieczeniowe oferują już także polisy typu autocasco mini, dzięki któremu można budować historię w UFG przy podstawowym ubezpieczeniu od kradzieży i szkody całkowitej, spowodowanej przez żywioły i zwierzęta.

Komunikacja i motoryzacja

27-10-2023

Zwrot kosztów zdewastowanego nagrobka można uzyskać z polisy mieszkaniowej

Koszty nagrobków sięgają od kilku do kilkunastu tys. zł, co sprawia, że ubezpieczenie ich jest istotne w kontekście aktów wandalizmu czy uszkodzeń związanych z burzą.

Inflacja znacząco zwiększyła koszty nagrobków, dlatego przy ubezpieczeniu trzeba brać pod uwagę wartość odtworzeniową, która uwzględnia rosnące ceny i pozwala na odbudowę zniszczonego pomnika z tych samych materiałów.

Nagrobki można ubezpieczyć w ramach polisy mieszkaniowej. Zakres obejmuje ryzyka, takie jak: silny wiatr, deszcz nawalny, powódź, uderzenie pioruna, przewrócenie się drzewa oraz kradzież i dewastację.

W Polsce jest ponad 12 tys. cmentarzy o łącznej powierzchni 16 tys. ha (na świecie jest 6 krajów o mniejszej powierzchni), a liczba wszystkich nagrobków w naszym kraju to blisko 7 mln sztuk (wg ankiety zrealizowanej na potrzeby Cyfryzacja Miejsc Pamięci). Rynek branży pogrzebowej oferuje duży wybór pomników dostosowany do indywidualnych potrzeb. Ceny pomników są wysokie i mogą wahać się od kilku tys. złotych do nawet kilkunastu tys. złotych, w zależności od województwa, wielkości miasta i materiału z jakiego są wykonane, a także ich powierzchni. Nie jest to więc mały koszt.

Zdarza się, że po postawieniu pomnika, koszty z nim związane się nie kończą. Nagrobki narażone są na akty wandalizmu jak dewastacja czy kradzieże mosiężnych elementów pomnika, a także czynniki zewnętrzne jak powalone drzewa lub burze z gradem. Zwrot kosztów w przypadku uszkodzenia lub kradzieży można uzyskać z polisy mieszkaniowej, o ile ta ma odpowiednie rozszerzenie zakresu.

- Zabezpieczenie polisą nagrobków jest rozsądne i istotne, bo ich koszty są duże. Są narażone na akty wandalizmu, a także złe warunki atmosferyczne. Nagrobki można ubezpieczyć w ramach polisy mieszkaniowej, którą trzeba rozszerzyć o ochronę pomników na cmentarzu. Zakres obejmuje ryzyka, takie jak: silny wiatr, deszcz nawalny, dym i sadza, powódź, pożar, uderzenie pioruna, upadek przedmiotu, upadek statku powietrznego, trzęsienie ziemi, uderzenie pojazdu oraz kradzież i dewastację. Warto pamiętać, że w przypadku powstania szkody należy powiadomić zarząd cmentarza, a w przypadku zniszczenia nagrobka przez osobę trzecią zawiadomić należy również Policję i ubezpieczyciela, a następnie postępować zgodnie z jego zaleceniami w jaki sposób zabezpieczyć i usunąć pozostałości po szkodzie – mówi Iwona Konarzewska, Menedżerka ds. ubezpieczeń domów i mieszkań w TUZ Ubezpieczenia.

Ile kosztuje ubezpieczenie nagrobka?

Podczas ubezpieczania nagrobka ważną kwestią jest sposób kalkulacji sumy ubezpieczenia. Istnieje kilka możliwości. Jednak najlepszą ochronę gwarantuje tzw. wartość odtworzeniowa.

- Wartość odtworzeniowa oznacza, że ubezpieczyciel zobowiązuje się wypłacić odszkodowanie, które odpowiada kosztom odtworzenia zniszczonego obiektu. Obecnie przez wzrost inflacji, ceny nagrobków również są wyższe, na co należy zwrócić uwagę przy szacowaniu wartości odtworzeniowej i wysokości składki. Ważne jest, aby ustalić ją na początku. Wtedy odszkodowanie będzie odpowiadało kosztom odbudowy zniszczonego obiektu, czyli przywrócenia go do stanu nowego. W przypadku grobowców i nagrobków oznacza to pokrycie kosztów: remontu, naprawy, odbudowy lub zakup nowego albo tego samego rodzaju, typu oraz zrobionego z tych samych materiałów. Koszty polisy nie są wysokie – przy składce dodatkowej wynoszącej 50 złotych suma ubezpieczenia wynosi 5 tys. zł, przy 100 zł – 10 tys., 150 zł – 15 tys., a płacąc składkę w wysokości 250 zł można liczyć na sumę ubezpieczenia w wysokości 25 tys. zł. – dodaje Iwona Konarzewska z TUZ Ubezpieczenia.

Kiedy ubezpieczenie nie zadziała?

Ubezpieczenie nagrobków i grobowców nie obejmie swoim zakresem kradzieży elementów dekoracyjnych jak wieńce, bukiety czy znicze. Istnieją również inne okoliczności, które spowodują brak wypłaty odszkodowania. W przypadku, jeżeli nagrobek zostanie uszkodzony np. na skutek upływu czasu lub szkód spowodowanych niedbałością firm pogrzebowych lub kamieniarskich. Polisa nie zadziała również, gdy np. chore drzewo upadnie i zniszczy miejsce pochówku, ponieważ jest to odpowiedzialność zarządcy cmentarza za utrzymanie drzew i krzewów.

- Zdarzenia niepodlegające odpowiedzialności ubezpieczyciela określone są w OWU (ogólnych warunkach ubezpieczenia) i zazwyczaj obejmują naturalne zużycie, starzenie się nagrobka i jego elementów, wady w wykonaniu np. złe materiały lub montaż, oraz szkody powstające zwykle w trakcie eksploatacji, takie jak np. trwałe zabrudzenia woskiem czy zarysowania – podsumowuje Iwona Konarzewska z TUZ Ubezpieczenia.

W przypadku zdarzeń objętych ubezpieczeniem ochrona obowiązuje przez cały rok, a odszkodowanie zazwyczaj jest wypłacane w ciągu kilku dni.

Komunikacja i motoryzacja

25-10-2023

OC rolnika – jak sprawdzić i wybrać najlepszą ofertę

Wszystkie osoby zajmujące się działalnością rolniczą są zobowiązane do posiadania OC, czyli Ubezpieczenia Odpowiedzialności Cywilnej. Kwestię tę regulują przepisy ustawy o ubezpieczeniach obowiązkowych (Dz.U. z 2003 r. Nr 124, poz. 1152). Jego brak skutkuje nałożeniem kary finansowej, w związku z czym warto na bieżąco sprawdzać termin obowiązywania.

Kiedy należy zawrzeć umowę OC?

W chwili objęcia gospodarstwa rolnego należy niezwłocznie zawrzeć umowę OC. Niezależnie od tego, czy rolnik posiada w tym momencie jakiekolwiek uprawy bądź hodowlę zwierząt, do wypadku może dojść w związku z jakąkolwiek czynnością związaną z posiadaniem działalności. Co więcej, również w przypadku odziedziczenia gospodarstwa (tym samym zostania właścicielem samoistnym) należy wykupić ubezpieczenie OC - taka osoba nabyła status rolnika.

Co obejmuje OC rolnika?

Odszkodowanie w ramach ubezpieczenie OC w przypadku rolników zostanie wypłacone w przypadku uszkodzenia skutkującego:

śmiercią,

uszkodzeniem ciała, w tym również długotrwałym rozstrojem zdrowia lub jego utratą,

zniszczeniem lub uszkodzeniem mienia.

Zgodnie z tą zasadą, poszkodowany powinien mieć wypłacone zarówno pokrycie poniesionych szkód, jak również rekompensatę korzyści, jakie mógłby osiągnąć. W związku z tym, może on dochodzić:

jednorazowego zadośćuczynienia finansowego,

zwrotu kosztów związanych z leczeniem i rehabilitacją, w tym również specjalną dietą oraz dostosowaniem warunków mieszkaniowych,

uzupełniającej renty, stanowiącej wyrównanie dochodu sprzed wypadku z tym uzyskiwanym po,

jeśli poszkodowany stał się wskutek wypadku inwalidą - jednorazowego odszkodowania, umożliwiającego podjęcia innej pracy,

renty na potrzeby związane z leczeniem i rehabilitacją,

zwrotu utraconych wskutek wypadku zarobków,

odszkodowania na naprawę bądź odkupienie utraconej rzeczy, mienia,

w przypadku uszkodzenia pojazdu - zwrotu kosztów holowania oraz pojazdu zastępczego.

Jeśli poszkodowany poniesie śmierć, jego rodzina ma prawo ubiegać się o:

odszkodowanie, jeśli wskutek śmierci poszkodowanego nastąpiło znaczące pogorszenie sytuacji życiowej jego rodziny,

zwrotu kosztów związanych z leczeniem i pogrzebem poszkodowanego,

jednorazowego świadczenia finansowego, będącego rekompensatą za straty fizyczne i moralne,

zadośćuczynienia mającego na celu złagodzenie cierpienia fizycznego i psychicznego,

zadośćuczynienia, mającego na celu utrzymanie prawidłowych więzi rodzinnych.

Jak sprawdzić OC rolnika?

Umowę ubezpieczenia OC rolnik zawiera na 12 miesięcy. Po upływie tego okresu, zostaje ona automatycznie odnowiona. Rolnik nie musi składać żadnych dodatkowych wniosków ani podpisywać kolejnej umowy. Są jednak sytuacje, w których nie dochodzi do automatycznego odnowienia, m.in. gdy:

rolnik nie zapłaci pełnej kwoty składki za poprzednie 12 miesięcy,

zostanie wypowiedziana umowa,

nastąpi upadłość zakładu ubezpieczeń społecznych lub zostanie mu cofnięta zgoda na świadczenie usług.

Jeśli rolnik najpóźniej 1 dzień przed końcem umowy złoży jej wypowiedzenie, nie zostanie ona automatycznie przedłużona. Podobnie jak w przypadku przed upływem końca aktualnego ubezpieczenia, warto zgłosić się do doradcy, który porówna ceny OC w różnych towarzystwach. Dzięki temu możliwe jest znalezienie optymalnej oferty w najkorzystniejszej cenie. Warto jednak zwrócić uwagę, że skorzystanie z nowej oferty jest możliwe dopiero po rezygnacji z poprzednich warunków. Sprawdzenie OC rolnika jest niezwykle istotne, ponieważ jego brak jest zagrożony karą.

Jakie są skutki braku ubezpieczenia OC dla rolnika?

W pierwszej kolejności rolnik, który nie posiada aktualnego ubezpieczenia OC może podlegać karze grzywny w wysokości:

1/10 minimalnego wynagrodzenia w zakresie OC pracowników,

1/4 minimalnego wynagrodzenia w zakresie ubezpieczenia budynków rolniczych.

W przypadku szkody powstałej w momencie nie posiadania OC rolnik lub inna zatrudniona osoba będzie musiała zapłacić sama. Ubezpieczenie chroni m.in. przed takimi sytuacjami.

Kontroli ubezpieczenia może dokonać wójt gminy, burmistrz starosta, prezydent miasta lub Ubezpieczeniowy Fundusz Gwarancyjny. Wszystko jest zależne od miejsca zamieszkania rolnika.

Na co zwrócić uwagę przy wyborze OC rolnika?

Ubezpieczenie OC rolnika rolnika jest obowiązkową polisą, którą musi on zapewnić swojemu gospodarstwu. Jak można je sprawdzić i na co zwrócić uwagę przy jego wyborze? Doradca ubezpieczeniowy, oprócz porównania ceny oferowanej przez poszczególne towarzystwa, może zwrócić również uwagę na dodatkowe opcje, o jakie można rozszerzyć podstawową polisę.

Oprócz OC ustawa nakłada na rolników obowiązek posiadania ubezpieczenia budynków rolnych. Oprócz tego można jednak dokupić m.in. ubezpieczenie NNW (w przypadku pożaru, gradobicia oraz innych zdarzeń losowych) a także te obejmujące dbałość o własne zdrowie oraz mieszkanie. Przed podjęciem decyzji co do konkretnego rodzaju oraz zakresu ubezpieczeń warto porównać kilka ofert i znaleźć taką, którą w pełni będzie odpowiadać potrzebom i rodzajowi prowadzonej działalności rolniczej.

OC rolnika - konieczna ochrona

Ubezpieczenie OC rolnika dotyczy zarówno samego rolnika, jak również jego rodziny oraz zatrudnionych osób. Jest to niezbędna ochrona przed skutkiem wypadków powstałych w gospodarstwie. Ustawa określa wysokie sumy gwarancyjne ubezpieczenia, czyli kwot, do jakich Ubezpieczyciel odpowiada za szkoda powstałe w wyniku konkretnych zdarzeń.

Wybór OC rolnika powinien odbywać się w sposób przemyślany, aby dokładnie odpowiadał potrzebom. Należy zwrócić uwagę na możliwe, dodatkowe opcje oraz sumaryczną kwotę całej polisy. Ubezpieczenie obowiązuje przez okres 12 miesięcy od dnia podpisania umowy. Po upływie tego czasu zostaje automatycznie przedłużone na kolejny rok. Najpóźniej 1 dzień przed końcem jego obowiązywania, można złożyć wypowiedzenie umowy i tym samym przenieść OC do innego towarzystwa.

Doradca ubezpieczeniowy odpowie na wszystkie wątpliwości i pomoże w znalezieniu najlepszej oferty OC. Różnica w zakresie oraz sumach ubezpieczenia mogą być bardzo duże, w związku z czym warto skorzystać z pomocy specjalisty.

Dla rolników

24-10-2023

Jak sprawdzić, czy jesteśmy ubezpieczeni?

Jak sprawdzić, czy jestem ubezpieczony? To pytanie może pojawić się w m.in. momencie, gdy chcesz skorzystać z wizyty u lekarza, refundowanej przez Narodowy Fundusz Zdrowia (NFZ). Sytuacja niejednokrotnie skłania do refleksji, jednak w wielu przypadkach wynika z niepewności czy braku przekonania. W praktyce, prawo do darmowych świadczeń ma wiele osób. Czasami jednak zdarza się, że chcesz to zweryfikować. Nie ma w tym nic dziwnego, dlatego musisz wiedzieć, jak to zrobić.

Kto posiada ubezpieczenie zdrowotne?

Warto zacząć od tego, kto w rzeczywistości posiada ubezpieczenie zdrowotne w Polsce, a tym samym jest uprawniony do korzystania ze świadczeń zdrowotnych refundowanych przez NFZ. Pierwszą grupą są obywatele do ukończenia 18. roku życia. Niepełnoletni mają prawo do korzystania ze świadczeń opieki zdrowotnej bez względu na to, czy są ubezpieczeni, czy nie. Mimo wszystko warto zadbać o dodatkową ochronę w postaci ubezpieczenia NNW, które będzie dla Ciebie "dodatkowym parasolem ochronnym".

Dodatkowo, wśród ubezpieczonych osób znajdują się nieco starsi, do ukończenia 26. roku życia w momencie, gdy kontynuują naukę (uczniowie lub studenci). Wynika to z ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. Podobnie sytuacja wygląda w przypadku kobiet w okresie ciąży i połogu (do 42. dnia po porodzie). Bez względu na to, czy taka osoba posiada ubezpieczenie zdrowotne, czy nie, może korzystać z wizyt i pobytów w szpitalach refundowanych przez państwo. W tym momencie możesz jednak zastanawiać się, co z pozostałymi osobami?

Obowiązek odprowadzania składek i zgłoszenia do ubezpieczenia

W przypadku zatrudnienia na podstawie umowy o pracę czy w ramach umowy zlecenie, to pracodawca (zleceniodawca) jest zobowiązany do odprowadzania składek na ubezpieczenie zdrowotne. Ponadto ma on również obowiązek zgłosić Cię do ubezpieczenia zdrowotnego. Z kolei, gdy prowadzisz jednoosobową działalność gospodarczą, sam musisz zadbać o zapłatę składki zdrowotnej. Nawet w przypadku "Ulgi na start" jesteś zobowiązany do odprowadzania jej, bez względu na wielkość przychodów.

A co z osobami bezrobotnymi? Tutaj istnieją dwa rozwiązania. Pierwsze to zgłoszenie się do urzędu pracy i zarejestrowanie jako osoba bezrobotna. Wówczas to urząd pracy odprowadzi za Ciebie należne składki, dzięki czemu możesz korzystać ze świadczeń opieki zdrowotnej. Alternatywnie, do ubezpieczenia zdrowotnego może zgłosić Cię współmałżonek (oczywiście, jeżeli sam posiada ubezpieczenie).

Co w przypadku cudzoziemców?

Sytuacja wygląda nieco inaczej w przypadku cudzoziemców (osób nieposiadających polskiego obywatelstwa i niezamieszkujących na stałe w Polsce), którzy przyjechali do Polski np. na wakacje. Jeżeli są to obywatele państw m.in. Unii Europejskiej, wówczas mogą starać się w swoim kraju o wydanie karty EKUZ gwarantującej refundację świadczeń z przyczyn nagłych lub S2, dzięki której zostaną sfinansowane również świadczenia planowe. Taka procedura bywa jednak czasochłonna, dlatego doskonałą alternatywą może być wykupienie ubezpieczenia kosztów leczenia cudzoziemca.

Jak sprawdzane jest nasze ubezpieczenie?

Kluczowe w tym momencie jest pytanie, jak sprawdzić, czy jesteśmy ubezpieczeni? Co prawda powyżej wymieniono szeroką grupę osób, które bez problemu mogą zgłosić się do placówki medycznej. Niemniej jednak historia zna przypadki, w których nieuczciwi pracodawcy próbowali uniknąć dodatkowych opłat, i tym samym nie zgłaszali pracownika do ubezpieczenia zdrowotnego i nie odprowadzali za niego składek. W związku z tym pojawia się pytanie, jak sprawdzić, czy jesteśmy ubezpieczeni? Zanim poznasz odpowiedź na to pytanie, warto pokrótce opisać schemat działania polskiego systemu.

System eWuś a prawo do świadczeń opieki zdrowotnej

System eWuś to nazwa, która brzmi dość tajemniczo. Tak naprawdę jest to skrót od elektronicznej weryfikacji uprawnień świadczeniobiorców. Innymi słowy, rozwiązanie pozwala sprawdzić, czy wizyta danego pacjenta może być zrefundowana przez NFZ. Jak wygląda to w praktyce? Przed odbyciem wizyty czy pobytem szpitalnym pracownik danej placówki (rejestratorka, pielęgniarka czy lekarz) sprawdza Twoje prawo do korzystania ze świadczeń zdrowotnych finansowanych ze środków publicznych. Wystarczy do tego numer PESEL. Jeżeli przejdziesz weryfikację pozytywnie, to najczęściej przy Twoim nazwisku pojawi się kolor zielony, który potwierdzi uprawnienia. A co w momencie, gdy tak się nie stanie?

Co zrobić, gdy system zawiódł?

Postęp cyfryzacji sprawia, że za wykonywanie wielu czynności odpowiadają różnorodne systemy. Te mają jednak pewien mankament. Czasami zawodzą. W związku z tym możesz zastanawiać się, co w przypadku, gdy eWUŚ tymczasowo nie działa lub "powie" pracownikowi sprawdzającemu Twoje uprawnienia, że nie masz ubezpieczenia, podczas gdy wiesz, że to nieprawda? W takiej sytuacji możesz podpisać oświadczenie, na którym poświadczysz, że masz prawo do wizyty refundowanej w ramach NFZ lub przedstawić dokument potwierdzający ten fakt. A co w przypadku, gdy chcesz się jednak upewnić? Jak wówczas sprawdzić, czy jesteś ubezpieczony?

Jak sprawdzić, czy jesteśmy ubezpieczeni?

Istnieje kilka sposobów na to, aby sprawdzić, czy jesteśmy ubezpieczeni. Po pierwsze możesz skorzystać z Indywidualnego Konta Pacjenta. Logując się za pomocą aplikacji mobilnej lub strony internetowej wystarczy przejść do zakładki "Moje konto", gdzie znajduje się pozycja "Twoje ubezpieczenie zdrowotne". To właśnie z tej pozycji sprawdzisz, czy jesteś ubezpieczony. Ponadto masz możliwość weryfikacji składek i pracodawców, którzy zgłosili Cię do ubezpieczenia zdrowotnego.

Alternatywą dla powyższego rozwiązania jest sprawdzenie ubezpieczenia zdrowotnego za pośrednictwem strony Zakładu Ubezpieczeń Społecznych. Służy do tego platforma PUE, na której musisz wcześniej się zarejestrować (jeżeli nie masz jeszcze konta). Po wykonaniu tego kroku możesz przejść do profilu ubezpieczonego i tam w zakładce "Ubezpieczenia i płatnicy" sprawdzić, czy Twój pracodawca zgłosił Cię do ubezpieczenia oraz, czy odprowadza za Ciebie składki.

Czy sprawdzenie ubezpieczenia jest trudne?

Jak widzisz, sprawdzenie uprawnienia do korzystania ze świadczeń finansowych przez NFZ nie jest trudne. Mimo wszystko musisz pamiętać, że do wykonania opisanych czynności potrzebny będzie Ci np. profil zaufany, podpis kwalifikowany, dostęp do bankowości elektronicznej z możliwością weryfikacji Twoich danych (czyli po prostu posiadanie konta z dostępem internetowym w większości banków) lub e-dowód. Wspomniane narzędzia służą po prostu do weryfikacji i chronią przed niepożądanym uzyskaniem informacji przez osoby trzecie.

Co w przypadku braku ubezpieczenia?

Niestety, ale korzystanie ze świadczeń finansowanych przez NFZ bez ważnego ubezpieczenia może mieć dla Ciebie przykre konsekwencje finansowe. Wspomniano wcześniej, że jedną z metod potwierdzenia Twojego prawa w momencie, gdy system wykazuje brak ubezpieczenia, jest podpisanie oświadczenia. Jeżeli jednak złożysz taki podpis, a okaże się, że nie masz prawa do refundacji, wówczas będziesz musiał pokryć koszty z własnej kieszeni. Podobnie jest w każdym innym przypadku, gdy skorzystasz z tzw. wizyty na NFZ bez ważnego ubezpieczenia. W każdym przypadku lokalny oddział Narodowego Funduszu Zdrowia może wystąpić do Ciebie z żądaniem zwrotu kwoty, która została przeznaczona na Twoje leczenie.

Ważne ubezpieczenie zdrowotne sprawia, że nie musisz martwić się o koszty leczenia. Niemniej jednak różnorodne wypadki zdarzają się każdemu, a ich skutki często nie są znane w początkowej fazie. Dlatego powinieneś zadbać również o dodatkowe pakiety. W szczególności przyda się ubezpieczenie NNW, które zapewni Ci lub Twoim bliskim dodatkowe wsparcie finansowe na skutek nagłego, nieoczekiwanego wypadku w życiu codziennym.

Zdrowie i OC w życiu

23-10-2023

Tanie ubezpieczenie OC – w jaki sposób można obniżyć cenę ubezpieczenia samochodu?

Ubezpieczenie od odpowiedzialności cywilnej jest obowiązkową polisą, którą powinien posiadać każdy samochód. Często jednak, szczególnie w przypadku młodych kierowców, wysokość składki znacznie przekracza możliwość budżetowe. Choć zgodnie z prawem, zakres polisy OC jest taki sam niezależnie od ubezpieczyciela, to jednak rozbieżności cenowe mogą być dość duże. Jak więc wybrać tanie ubezpieczenie OC i jak można obniżyć wysokość jego składki?

Tanie ubezpieczenie OC - czy warto się na nie zdecydować?

Zgodnie z tym, co zostało wspomniane, każdy kierowca powinien posiadać ważną polisę OC, która przypisana jest do samochodu. To właśnie dzięki niej możliwe jest pokrycie szkód, wyrządzonych przez danego posiadacza pojazdu. Towarzystwa ubezpieczeniowe samodzielnie szacują ryzyko jakie niesie za sobą dany kierowca, a na tej podstawie wysokość składki ubezpieczeniowej. Zwykle pod uwagę brane są takie czynniki jak:

wiek kierowcy - im jest on młodszy i mniej doświadczony, tym większe ryzyko stanowi dla towarzystwa ubezpieczeniowego;

okres posiadania prawa jazdy - to również wiąże się z doświadczeniem kierowcy;

rodzaj i wiek posiadanego pojazdu.

Nie oznacza to jednak, że tanie ubezpieczenie OC jest niemożliwe do znalezienia. Niektóre towarzystwa ubezpieczeniowe oferują wyjątkowo atrakcyjne ceny, aczkolwiek to właśnie one wzbudzają największą konsternację wśród zmotoryzowanych. Można spotkać się z wieloma opiniami odnośnie tego, że tanie ubezpieczenie OC nie jest najlepszym wyborem z uwagi na niskie kwoty gwarantowane, czy dużą ilość przypadków wyłączenia odpowiedzialność. Przekonanie to jest jednak błędne, a tanie ubezpieczenia OC mogą okazać się jednym z lepszych rozwiązań dla młodych kierowców.

Jak obniżyć cenę obowiązkowego ubezpieczenia samochodu?

Tanie ubezpieczenie OC jest warunkowane wieloma czynnikami zewnętrznymi, na które wpływ może mieć każdy z kierowców. Teoretycznie, można zauważyć, że istnieje kilka sposobów, za pomocą których, można skutecznie zredukować wysokość składki polisy OC i są one całkowicie zgodne z prawem.

1. Wybór konkretnych parametrów samochodu

Młody kierowca powinien pamiętać, że na wysokość składki OC będą miały wpływ konkretne parametry pojazdu. Wynika to z faktu, że towarzystwa ubezpieczeniowe szacują na ich podstawie ryzyko, jakie niesie za sobą pojazd dopuszczony do ruchu drogowego. Okazuje się, że tanie ubezpieczenie OC zwykle odnosi się do aut wolniejszych i z mniejszą pojemnością silnika. W ich przypadku, skala szkód jest zwykle niewielka w porównaniu do pojazdów szybszych i większych.

2. Tanie ubezpieczenia OC dla kierowców, którzy jeżdżą bezpiecznie

Ustalając wysokość składki OC, towarzystwa ubezpieczeniowe uwzględniają także styl jazdy konkretnego kierowcy. W tym wypadku, analizowana jest dotychczasowa historia szkód, wypadków i kolizji, jakie miały miejsce przy jego udziale. Okazuje się, że tanie ubezpieczenie OC będzie zaoferowane tym właścicielom pojazdu, którzy jeżdżą bezpiecznie. Oczywiście, w przypadku młodych kierowców sytuacja ta nieco się komplikuje. Z uwagi na ich wiek, towarzystwa ubezpieczeniowe zawsze zakładają w tym wypadku większe ryzyko wystąpienia zdarzenia drogowego. Warto jednak zaznaczyć, że już za pełny rok jazdy bez żadnej kolizji, kierowcy mogą liczyć na atrakcyjne zniżki.

3. Współwasność pojazdu

Ustanowienie współwłasności pojazdu jest jednym z lepszych sposobów na obniżenie ceny ubezpieczenia OC dla młodych kierowców. Niektóre towarzystwa ubezpieczeniowe dopuszczają możliwość obniżenia składki OC, bazując na zniżkach, jakie przysługują współwłaścicielowi pojazdu. Dopisując więc do dowodu rejestracyjnego innego członka rodziny, który ma wysokie zniżki za bezszkodową jazdę, młody kierowca może zagwarantować sobie tanie ubezpieczenie OC. Musi on jednak pamiętać, że w przypadku kolizji, zniżki doświadczonego współwłaściciela zostaną zredukowane. W tej sytuacji warto będzie więc dokupić ochronę zniżek.

4. Sposób płatności za ubezpieczenie OC

Wiele towarzystw ubezpieczeniowych oferuje atrakcyjne zniżki i promocje, które odnoszą się do wybranego sposobu płatności. Warto pamiętać, że np. tańsze ubezpieczenie OC będzie wtedy, kiedy płatność zostanie dokonana w formie jednorazowej. Rozbijanie składki na raty jest dość popularne, aczkolwiek w finalnym rozrachunku, cena może okazać się nieco wyższa. Co więcej, zniżki niekiedy są oferowane także w przypadku, kiedy polisa OC zostanie wykupiona za pośrednictwem strony internetowej danego towarzystwa ubezpieczeniowego. Z tego powodu, zawsze warto takie okoliczności sprawdzić, przed podpisaniem umowy.

Tanie ubezpieczenie OC a konieczność porównania ofert

Wspomniane już zostało, że każde towarzystwo ubezpieczeniowe szacuje ryzyko drogowe na podstawie wielu, różnych czynników. Oznacza to, że agenci mają dowolność jeśli chodzi o ustalanie wysokości składki OC dla kierowców. W tym wypadku to od posiadaczy pojazdu zależy, w jaki sposób wybiorą swoje OC i na którą ofertę się zdecydują. Przed podpisaniem umowy warto porównać ze sobą polisy OC, które oferowane są przez różne towarzystwa ubezpieczeniowe. To pozwoli spojrzeć z nieco innej perspektywy na wszystkie rozbieżności cenowe, które zależą już od konkretnych agentów. Oczywiście, wybierając tanie ubezpieczenie OC warto zwrócić uwagę na gwarantowane sumy, a także zakres wyłączenia odpowiedzialności ubezpieczyciela.

Tanie ubezpieczenie OC a miejsce użytkowania pojazdu

Warto zauważyć, że tanie ubezpieczenie OC jest zwykle oferowane kierowcom, którzy będą swój pojazd użytkować w mniejszych miejscowościach. W tym wypadku, dla ubezpieczyciela istotne jest nie tylko miejsce zamieszkania, ale miejsce, w którym kierowca będzie z pojazdu korzystać. Warto więc dokładnie rozważyć miejsce rejestracji pojazdu. Towarzystwa ubezpieczeniowe bazują na statystykach wypadków i kolizji w obrębie każdego kodu pocztowego. Na tej podstawie ustalają wysokość składki. Tanie ubezpieczenie OC będzie więc zaproponowane kierowcom, którzy zarejestrują swój pojazd w mniejszych miejscowościach, nawet jeśli na co dzień mieszkają w dużych miastach.

Komunikacja i motoryzacja

22-10-2023

Dlaczego potrzebujesz ubezpieczenia nieruchomości i jak wybrać najlepsze?

Zakup nieruchomości wiąże się z wysokim kosztem, jest to najważniejsze miejsce do życia, w którym znajduje się wiele cennych rzeczy. Ogromne znaczenie ma zabezpieczenie swojego majątku, aby był należycie chroniony przed kradzieżą, czynnikami atmosferycznymi, katastrofami naturalnymi itd. Na zakupie ubezpieczenia domu nie ma sensu nadmiernie oszczędzać, bo dzięki kompleksowej ochronie można liczyć na szybką pomoc, wypłatę należnego odszkodowania. Mnogość pakietów sprawia, że każdy dobierze dla siebie najlepszy wariant, dopasowany do indywidualnych potrzeb i oczekiwań.

Dlaczego ubezpieczenie nieruchomości jest tak ważne?

Ubezpieczenie nieruchomości stanowi skuteczną formę zabezpieczenia w razie szkód, można liczyć na uzyskanie wsparcia finansowego, wypłacenie odszkodowania przez wybrane towarzystwo ubezpieczeniowe. Z różnych powodów może dojść do zniszczenia domu, jego zdewastowania, przykładowo przez siły natury, żywioły lub nawet przez osoby trzecie. Brak ubezpieczenia przekłada się na ogromne straty dla właściciela budynku, pozostaje on bez majątku i rekompensaty.

Najlepszym rozwiązaniem staje się ubezpieczenie nieruchomości, aby uchronić się przed poważnymi problemami finansowymi w razie wypadku. Pomimo tego, że polisa ubezpieczeniowa na dom nie jest obowiązkowa (wyjątkiem są osoby z kredytem hipotecznym, właściciele gospodarstw rolnych z zabudową o powierzchni powyżej hektara), to jednak jedynym słusznym rozwiązaniem pozostaje jej wykupienie. Trzeba pamiętać o tym, że w dużą wartość ma zarówno budynek, jak i znajdujące się w nim przedmioty, między innymi elementy wyposażenia.

W przypadku ubezpieczenia mieszkań w TUZ można liczyć na niezbędne wsparcie nawet w najtrudniejszych sytuacjach życiowych, gdy dojdzie do zniszczenia domu na skutek pożaru, zalania, porywów wiatru, włamania. W ramach odszkodowania klientowi zostanie wypłacona należna kwota pieniędzy, która pozwoli na doprowadzenie budynku do stanu używalności lub zakup nieruchomości.

Na co zwracać uwagę przy wyborze ubezpieczenia domu?

Przy wyborze ubezpieczenia nieruchomości należy mieć na uwadze kilka istotnych kwestii, aby wybrać jak najkorzystniejszy wariant polisy, czyli jak najlepiej dopasowany do indywidualnych potrzeb, możliwości, oczekiwań, preferencji. Składa się ono z wielu elementów, bo oprócz podstawowej formy obejmuje różne rozszerzenia. Bardzo ważne jest to, jakie ryzyka wchodzą w zakres polisy, czyli między innymi:

Pożar,

Huragan,

Zalanie,

Trzęsieni i osuwanie się ziemi,

Upadek drzewa/masztu/statku powietrznego,

Gradobicie,

Uderzenie pojazdu,

Przesiąkanie wód gruntowych,

Pękanie murów pod wpływem ujemnych temperatur,

Lawiny,

Dym i sadza,

Eksplozja,

Implozja,

Zaleganie pokrywy śnieżnej.

Zasada jest taka, że im więcej ryzyk znajdzie się w umowie zawartej z towarzystwem ubezpieczeniowym, tym lepiej będzie chroniona nieruchomość. Przy wyborze polisy należy mieć na uwadze liczbę ryzyk zarówno podstawie, jak i w przypadku rozszerzeń. Należy sprawdzić także limity w poszczególnych ofertach, cenę, wyłączenia odpowiedzialności, zakres rozszerzeń dla lokatorów.

Przyjrzeć powinno się także dodatkowemu mieniu, jakie może obejmować wybrane ubezpieczenie. Znaczenie ma także karencja, zapoznać powinno się z definicją zdarzeń. Bardzo ważna jest suma ubezpieczenia, czyli górna granica odpowiedzialności finansowej, jaką ponosi ubezpieczyciel (maksymalna wysokość odszkodowania w przypadku całkowitego zniszczenia budynku, elementów stałych, ruchomości).

Na jaką ofertę można liczyć w przypadku ubezpieczenia mieszkań w TUZ?

Podstawowa ochrona w przypadku polisy ubezpieczeniowej obejmuje mury i elementy stałe, ale istotne jest także objęcie polisą ruchomości domowych, czyli wyposażenia domu i przedmiotów znajdujących się na posesji. Warto wybrać ubezpieczenie, które chroni gotówkę w domu, rozmaite kosztowności i biżuterię, urządzenia elektroniczne. RTV i AGD. Im większy ktoś ma majątek, tym lepszego potrzebuje zabezpieczenia swojego mienia.

Rozszerzenia zawierają między innymi powódź, co ma szczególne znaczenie dla budynków umiejscowionym na niższych kondygnacjach., nieopodal akwenów wodnych. Kluczowa jest także ochrona przed kradzieżą z włamaniem, czyli bardzo realne zagrożenie w obecnych czasach, gdy włamywacze dysponują nowoczesnym sprzętem. Bardzo ważne będzie także rozszerzenie w postaci przepięcia, bo do uderzenia pioruna może dojść w najmniej oczekiwanym momencie, to samo dotyczy zwarcia w instalacji elektrycznej.

Ubezpieczenie nieruchomości może obejmować także OC w życiu prywatnym, co przekłada się na oszczędność pieniędzy, zwiększa odpowiedzialność towarzystwa ubezpieczeniowego na straty wyrządzone przez klienta (przykładowo sąsiadom). Dobrym rozwiązaniem jest także wykupienie rozszerzenia dotyczącego stłuczenia przedmiotów szklanych, czyli stałych i ruchomości z elementami ze szkła.

Co obejmują pakiety Home Assistance w ramach ubezpieczenia mieszkań w TUZ?

W przypadku <a href=”https://tuz.pl/produkty/ubezpieczenie-domu/”> ubezpieczenia mieszkań w TUZ </a> można chronić stałe elementy domu (między innymi mury, ściany, podłogi), garaż, ruchomości domowe w postaci wyposażenia. Można liczyć na wypłacenie odszkodowania w razie strat będących wynikiem działania ognia i innych zdarzeń losowych, zdarzeń nienazwanych. Za dodatkową opłatą możliwe jest zwiększenie ochrony nawet od kosztów poszukiwania przyczyny szkody. Umowa zawarta z ubezpieczycielem może obejmować Home Assistance, OC w życiu prywatnym, NNW, mienie podręcznego poza miejscem ubezpieczenia, ochronę prywatną, nagrobek.

Wyróżnia się aż cztery pakiety pomocy dla ubezpieczonego, czyli:

Pakiet techniczny (obejmuje interwencję fachowca, zakwaterowanie zastępcze, pomoc w przetransportowaniu dobytku, nadzorowanie miejsca zamieszkania, opiekę nad zwierzętami, opiekę po pobycie w szpitalu),

Pakiet medyczny (obejmuje wizytę lekarską/pielęgniarki, dostawę lekarstw i sprzętu do rehabilitacji, zorganizowanie wizyty u specjalisty),

Pakiet samochodowy (obejmuje pokrycie kosztów naprawy samochodu i zorganizowanie jej, holowanie do warsztatu),

Infolinia prawna (obejmuje przesłanie wzorów umów i aktów prawnych oraz innych dokumentów potrzebnych do zrealizowania czynności prawnych.

Nieruchomości

21-10-2023

Polisy dostępne w ofercie firmy TUZ Ubezpieczenia – dlaczego warto się na nie zdecydować?

Ubezpieczenia dotyczą rozmaitych obszarów życia – czasem ich celem jest zabezpieczenie przed kosztami wynikającymi z uszkodzenia pojazdu lub awarii na terenie nieruchomości, a niekiedy stanowią one ochronę profesjonalisty przed ryzykiem związanym z możliwością popełnienia błędu podczas świadczenia usług w prowadzonej działalności gospodarczej i narażenia klientów na straty powodującego konieczność pokrycia kosztów obejmujących wyrządzoną szkodę. W ofercie firmy TUZ Ubezpieczenia dostępne są polisy przeznaczone zarówno dla biznesu, jak i osób prywatnych, wśród których można wymienić ubezpieczenie domu, czy też ubezpieczenie od odpowiedzialności cywilnej dla specjalistów z rozmaitych branż. Jakie polisy mogą być przydatnym rozwiązaniem i kiedy warto wykorzystać poszczególne rodzaje ubezpieczeń?

Dlaczego warto skorzystać z możliwości ubezpieczenia domu lub mieszkania?

Na terenie nieruchomości niejednokrotnie dochodzi do nieprzewidzianych zdarzeń związanych z:

awariami sprzętów i uszkodzeniami elementów wyposażenia,

niepożądaną ingerencją osób trzecich.

Włamanie, czy też dewastacja to sytuacje generujące często duże straty. Koszty ich pokrycia nierzadko okazują się wysokie, co może okazać się problematyczne dla osób prywatnych. W celu zabezpieczenia swojego budżetu przed takimi okolicznościami warto wykupić polisę w firmie TUZ Ubezpieczenia. Ustalając warunki umowy, trzeba dokładnie przeanalizować wartość obiektu oraz znajdujących się w nim ruchomości. Celem jest dobór optymalnej sumy gwarancyjnej – to ona decyduje bowiem o tym, jaka jest maksymalna kwota, która zostaje pokryta przez ubezpieczyciela w przypadku wystąpienia opisanych w kontrakcie zdarzeń.

Kiedy przydatne jest ubezpieczenie domku letniskowego?

Właściciele domków letniskowych często przebywają w nich jedynie w sezonie wypoczynkowym – chcą zrelaksować się w przyjaznej atmosferze, odpocząć i zmienić otoczenie. Pozostawianie obiektu na długi czas bez nadzoru sprawia jednak, że ryzyko zniszczenia mienia lub włamania jest dosyć wysokie. Osoby, które rzadko odwiedzają swój domek letniskowy, powinny więc zdecydować się na jego ubezpieczenie. Choć domki letniskowe są niewielkie, nierzadko są w nich przechowywane wartościowe elementy wyposażenia meblowego, a także sprzęty. Warto zatem chronić się przed kosztami ewentualnych:

awarii instalacji,

pożarów,

powodzi,

kradzieży.

Zdarza się, że do domków letniskowych przynależy ogród, w którym ustawione są cenne elementy dekoracyjne, których zadaniem jest tworzenie komfortowej i estetycznej przestrzeni do wypoczynku. Gdy wykorzystuje się drogie przedmioty do ozdobienia przestrzeni zielonej, należy zatroszczyć się o ich ubezpieczenie.

Ubezpieczenie od odpowiedzialności cywilnej dla właścicieli samochodów – co jest ważne?

Zarówno podczas prowadzenia pojazdów w celach prywatnych, jak i biznesowych może wystąpić kolizja drogowa powodująca drobne lub poważne uszkodzenia maszyny. Pokrycie wynikających z takiej sytuacji kosztów może być problematyczne, dlatego też obowiązujące regulacje prawne wprowadzają konieczność wykupienia polisy od odpowiedzialności cywilnej dla posiadaczy samochodów. Takie rozwiązania można znaleźć w ofercie TUZ Ubezpieczenia. Gdy dochodzi do zdarzenia, w którym ubezpieczony uczestniczy w kolizji i następuje uszkodzenie czyjegoś pojazdu, nie musi on samodzielnie pokrywać powstałych należności, co jest bardzo wygodne dla obu stron. Ubezpieczony jest bowiem chroniony przed dużymi wydatkami a poszkodowany przed trudnościami w dochodzeniu swoich roszczeń wynikającymi z kosztownej szkody.

Kiedy profesjonaliści muszą wykupić ubezpieczenie od odpowiedzialności cywilnej?

W niektórych profesjach niezbędne jest wykupienie polisy od odpowiedzialności cywilnej, która ma charakter obowiązkowy. Takie rozwiązanie ma na celu ochronę klientów osób pracujących w zawodach związanych z wysokim ryzykiem błędu przed możliwą niewypłacalnością specjalisty – zdarza się, że pokrycie wyrządzonej szkody jest związane z ogromnymi kosztami. Przedsiębiorstwo TUZ Ubezpieczenia oferuje ubezpieczenia od odpowiedzialności cywilnej przeznaczone dla biur rachunkowych, a także:

przewoźników drogowych,

agentów ubezpieczeniowych,

pośredników kredytów hipotecznych,

zarządców nieruchomości.

Podczas transportowania ładunków lub organizowania prac na terenie obiektów wielorodzinnych nierzadko występują opóźnienia, błędy oraz uszkodzenia elementów infrastruktury lub przewożonych towarów. W takich okolicznościach poszkodowani mogą ubiegać się o naprawienie szkody, dlatego też wykupienie polisy jest praktycznym sposobem na zabezpieczenie się przed koniecznością zapłaty należności wynikających z przysługujących im roszczeń.

Własny biznes a ubezpieczenie – o czym warto pamiętać?

Właściciele małych i dużych przedsiębiorstw powinni dokładnie przeanalizować ryzyko związane z realizowanymi projektami, a także obowiązujące regulacje prawne. Wybierając polisę ubezpieczeniową, trzeba dokładnie zweryfikować takie elementy umowy jak między innymi:

wysokość opłacanych składek,

zakres ubezpieczenia,

czas trwania ubezpieczenia,

suma gwarancyjna,

terminy płatności składek,

wyłączenia odpowiedzialności firmy ubezpieczeniowej.

Dodatkowo trzeba rozumieć specyfikę poszczególnych rodzajów ubezpieczeń. Przykładowo polisa od odpowiedzialności cywilnej nie zabezpiecza przed konsekwencjami wynikającymi z naruszeń regulacji o charakterze karnym – jest to bowiem zupełnie inna dziedzina prawa. Takie szczegóły nie powinny być pomijane w procesie podejmowania decyzji o wykupieniu ubezpieczenia.

Zarówno osobom prywatnym, jak i właścicielom firm może przydać się ubezpieczenie nieruchomości, czy też pojazdu, a także polisa chroniąca przed odpowiedzialnością cywilną. Ryzyko wystąpienia zdarzeń losowych jest zależne między innymi od specyfiki prowadzonej działalności gospodarczej lub od sposobu użytkowania obiektu. Umiejętna identyfikacja zagrożeń jest tutaj bardzo istotna, dlatego niezbędna jest szczegółowa analiza okoliczności, w których mogą zaistnieć ewentualne szkody.

20-10-2023

Czy polisa OC przechodzi na nowego właściciela samochodu?

Polisa OC jest obowiązkowym ubezpieczeniem pojazdu, które musi zostać wykupione przez nowego właściciela. Przepisy każdego towarzystwa ubezpieczeniowego jasno wskazują na to, że polisa OC nie jest przypisywana do konkretnej osoby, a raczej do pojazdu, który jest dopuszczony do ruchu drogowego. Wobec tego, co dzieje się z ubezpieczeniem odpowiedzialności cywilnej w momencie sprzedaży pojazdu i czy przechodzi ono na nowego właściciela?

Czy polisa OC automatycznie przypisana jest nowemu właścicielowi pojazdu?

Każda osoba, przy zakupie pojazdu - niezależnie czy pochodzi on od osoby prywatnej czy od dealera - powinna upewnić się, że posiada on ważną polisę OC. Jak zostało to wyjaśnione we wstępie, polisa OC jest przypisywana do konkretnego pojazdu, a nie do jego posiadacza. W tym wypadku, jasno można zrozumieć, że nowy posiadacz nabywa ten rodzaj ubezpieczenia, wraz z kupnem nowego samochodu. Jednocześnie w praktyce mówi się o przepisaniu polisy OC na nowego właściciela, co związane jest z szeregiem obowiązków, które spadają na sprzedającego.

Przepisanie polisy OC - na czym ono dokładnie polega?

W tym momencie, warto odwołać się do przepisów zawartych w Ustawie o ubezpieczeniach obowiązkowych. Zgodnie z nią, sprzedający pojazd musi przekazać wszystkie, niezbędne dokumenty związane z pojazdem, nowemu właścicielowi. W ich zakresie mieści się także wspomniana już polisa OC. Jednocześnie, tuż po podpisaniu umowy kupna-sprzedaży, osoba sprzedająca auto powinna:

przekazać osobie kupującej auto ważną polisę OC;

zgłosić w zakładzie ubezpieczeniowym zmianę własności pojazdu - jest to niezwykle istotne, gdyż polisa OC zwykle przedłuża się automatycznie, a nieświadomy zmiany właściciela pojazdu ubezpieczyciel, może przygotować wycenę na kolejny rok.

Wobec tego, to obowiązkiem osoby sprzedającej jest poinformowanie towarzystwa ubezpieczeniowego odnośnie faktu, że nie będzie on dalej opłacał obowiązkowej polisy OC, gdyż zmienia ona właściciela. Można to zrobić za pośrednictwem przedstawienia umowy kupna sprzedaży. Zaleca się, by zrobić to w ciągu 14 dni od sprzedania pojazdu.

Okazuje się, że kilka formalności w związku z polisą OC ciąży także na kupującym. Okazuje się, że powinien on:

sprawdzić, czy polisa OC jest ważna, a jeśli tak, to przez jaki okres czasu ona obowiązuje;

sprawdzić, czy przejęcie polisy od uprzedniego właściciela samochodu nie wiąże się z koniecznością uiszczenia należności za nieopłaconą składkę.

W tym przypadku, wystarczy jedynie skontaktować się z właściwym towarzystwem ubezpieczeniowym, a także konieczne będzie podjęcie decyzji co do kontynuacji ubezpieczenia lub co do jego zmiany. W przypadku zmiany dotychczasowej polisy OC, konieczne będzie wypowiedzenie dotychczasowej umowy.

W jaki sposób można sprawdzić polisę OC poprzedniego właściciela samochodu?

Choć teoretycznie, każdy pojazd powinien posiadać ważną polisę OC, to mimo wszystko, osoba kupująca pojazd powinna samodzielnie ten fakt sprawdzić. Można to zrobić zarówno za pośrednictwem odpowiedniej strony internetowej, ale także bezpośrednio kontaktując się z danym towarzystwem ubezpieczeniowym. Konieczne jest bowiem uzyskanie informacji odnośnie:

salda polisy - warto dowiedzieć się, czy została ona opłacona w całości, czy w ratach;

okresu ważności polisy OC - jest to istotne w przypadku np. chęci wypowiedzenia umowy i zmiany towarzystwa ubezpieczeniowego.

Faktem jest, że nowy właściciel pojazdu może korzystać z polisy OC poprzedniego właściciela do końca trwania zobowiązania umownego. Jednak warto mieć na uwadze to, że składka OC może zostać przekalkulowana. Wynika to z różnych czynników jak np. wiek kierowcy czy wcześniejsze kolizje i zdarzenia drogowe. Towarzystwa ubezpieczeniowe mają prawo do ponownego oszacowania ryzyka jakie stanowi nowy właściciel pojazdu. Wobec tego, kolejna składka może być wyższa lub niższa od tej, którą opłacał poprzedni właściciel.

Czy polisa OC opłacana w formie rat przechodzi na nowego właściciela pojazdu?

Wiele wątpliwości może wzbudzać polisa OC, która opłacana jest w formie rat. W tym wypadku, cała kwota składni nie jest uiszczona jednorazowo, a opłaty najczęściej dokonuje się 2 razy w roku. Czy więc w takiej sytuacji, polica OC również przechodzi na nowego właściciela pojazdu? Otóż w tym wypadku istnieją dwie możliwości, zależne od terminu, w którym poszczególne raty powinny zostać opłacone. Mowa tu o:

terminach płatności, które zbiegają się z zakupem pojazdu od poprzedniego właściciela - w tym momencie, to nowy posiadacz pojazdu jest zobowiązany do opłaty składki ratalnej, co niestety nie zawsze będzie korzystnym rozwiązaniem;

terminach płatności rat, które minęły jeszcze przed zmianą właściciela pojazdu - w tym momencie, nowy właściciel pojazdu, o ile zdecyduje się kontynuować umowę z danym towarzystwem ubezpieczeniowym, może poprosić o rozbicie płatności zarówno na sprzedającego (do daty sprzedaży pojazdy), a także na nabywcę (od momentu kupna pojazdu).

Z wyżej wymienionego powodu warto skontrolować stan polisy OC kupowanego samochodu, a także zastanowić się, odnośnie kontynuacji lub wypowiedzenia umowy konkretnemu towarzystwu ubezpieczeniowemu.

Czy poprzedni właściciel pojazdu otrzyma zwrot składki za polisę OC?

Uprzedni właściciel pojazdu nie może poniekąd wypowiedzieć wcześniej wykupionej polisy OC samochodu. Wobec tego, ostateczna decyzja należy tu do nowego właściciela. To również od niego zależy, czy poprzedni posiadacza samochodu otrzyma zwrot składki ubezpieczeniowej. Zasadniczo, można tu wskazać na dwie sytuacje:

nowy właściciel pojazdu decyduje się korzystać z polisy OC poprzedniego właściciela - analogicznie w tym wypadku uprzedni posiadać pojazdu nie otrzyma zwrotu żadnych należności;

nowy właściciel zrezygnuje z polisy ubezpieczeniowej poprzedniego właściciela - w tym wypadku, zbywca może liczyć na to, że otrzyma zwrot należności z towarzystwa ubezpieczeniowego za niewykorzystany okres ochronny.

Nowy nabywca powinien jednak pamiętać, że jeśli zdecyduje się korzystać z polisy OC poprzedniego właściciela, to nie przedłuża się ona w sposób automatyczny. Konieczne będzie nawiązanie nowej umowy z towarzystwem ubezpieczeniowym.

Komunikacja i motoryzacja ,

Prawo i przepisy

19-10-2023

Czy można ubezpieczyć nieruchomość od przepięcia?

Przepięcie to nagły wzrost napięcia w sieci elektrycznej, który może prowadzić do uszkodzenia domowych sprzętów elektrycznych. Przyczyny przepięcia bywają różne, dlatego jest to zjawisko dosyć powszechne. Z tego względu warto wiedzieć również, czy można ubezpieczyć nieruchomość od przepięcia. Jaką polisę należy wykupić oraz jakie warunki trzeba spełnić, aby otrzymać odszkodowanie?

Czym jest przepięcie i jak do niego dochodzi?

Przepięcie najczęściej definiowane jest jako nagły i krótkotrwały wzrost napięcia w sieci elektrycznej. Zasadniczo, do przepięcia może dojść w wyniku skoku napięcia, zwarcia w instalacji czy w wyniku uderzenia pioruna. Często jednak to drugie zdarzenie traktowane jest jako zdarzenie zupełnie odrębne. Warto zwrócić na to uwagę, ponieważ definicje mają duże znaczenie w kontekście ochrony ubezpieczeniowej.

Należy wiedzieć również, czym skutkuje wzrost napięcia w sieci. Przepięcie może prowadzić natomiast do uszkodzenia wszelkich urządzeń podłączonych w danym momencie do źródła zasilania. Jeśli będą to takie sprzęty jak pralka, lodówka, laptop czy zmywarka, straty mogą opiewać na bardzo wysokie kwoty.

Czy można ubezpieczyć dom od przepięcia?

Ubezpieczenie nieruchomości od przepięcia zaliczane jest zazwyczaj do rozszerzeń w polisie ubezpieczeniowej na dom. Jak zostało wspomniane, chociaż przepięcie może być spowodowane uderzeniem pioruna, to drugie zdarzenie z reguły traktowane jest jako osobne ryzyko i występuje w podstawie ubezpieczenia nieruchomości. Natomiast przepięcie jest rozszerzeniem polisy i odnosi się do sprzętu elektrycznego. Możliwe jest zatem ubezpieczenie domu lub mieszkania zarówno od przepięcia wywołanego uderzeniem pioruna, jak i od przepięcia spowodowanego na przykład nagłym skokiem napięcia w sieci. Przed wyborem odpowiedniej polisy warto zapoznać się dokładnie z OWU, sprawdzając je pod kątem definicji oraz zakresu ochrony. Istotna będzie także wysokość odszkodowania, jakie ubezpieczyciel wypłaci w przypadku zgłoszenia szkody.

Ubezpieczenie nieruchomości od przepięcia a wyłączenia odpowiedzialności

Poszkodowany w wyniku przepięcia nie zawsze otrzyma odszkodowanie za uszkodzony sprzęt. W Ogólnych Warunkach Ubezpieczenia można znaleźć pewne ograniczenia, które sprawiają, że ochrona ubezpieczeniowa będzie wyłączona. Są to limity i wyłączenia odpowiedzialności, wśród których można wymienić między innymi:

szkody wyrządzone celowo,

szkody wyrządzone wskutek rażącego niedbalstwa,

szkody powstałe w trakcie dużego remontu, w tym nadbudowy czy rozbudowy,

szkody powstałe w trakcie montażu urządzeń czy elementów instalacji,

szkody na takich elementach jak lampy, bezpieczniki, liczniki czy żarówki,

szkody powstałe przez nieprawidłowe podłączenie urządzeń,

szkody powstałe przez nieprawidłowe użytkowanie urządzeń,

brak należytej konserwacji instalacji domowej,

brak wymaganych przeglądów technicznych instalacji.

Przykładowo, osoba ubezpieczona może nie otrzymać odszkodowania za sprzęt zniszczony w wyniku przepięcia, jeśli korzystała z urządzeń elektrycznych bez odpowiedniej listwy zasilającej (przeciwprzepięciowej). Z odmową wypłaty odszkodowania można spotkać się także w przypadku, kiedy polisa zawiera dodatkowe limity odpowiedzialności dla przepięcia oraz gdy ma nieprawidłowe sumy ubezpieczenia (określają maksymalną wysokość odszkodowania).

Sumy ubezpieczenia określa się osobno dla takich elementów jak mury, elementy stałe i ruchomości. Są one ustalane po to, aby oddawać realną wartość całego majątku. Jeśli zostały obliczone nieprawidłowo, może dojść do niedoubezpieczenia lub nadubezpieczenia. W pierwszym przypadku występuje zaniżenie sumy ubezpieczenia, co skutkuje niskim odszkodowaniem, a w drugim występuje jego zawyżenie, co prowadzi do zawyżenia składek bez żadnych korzyści.

Jeśli zaś chodzi o limity odpowiedzialności, to te mogą być określone w stosunku do konkretnych zdarzeń lub konkretnych rodzajów mienia. Limity są określane kwotowo lub procentowo w stosunku do sumy ubezpieczenia.

Jak otrzymać odszkodowanie za przepięcie?

Jeśli osoba poszkodowana w wyniku przepięcia posiada ubezpieczenie nieruchomości od przepięcia, może zgłosić taką szkodę jak każdą inną i otrzymać odszkodowanie za zniszczony sprzęt. O ile w danej sytuacji nie znajdują zastosowania limity odpowiedzialności ani wyłączenia, ubezpieczony powinien otrzymać takie środki w ciągu 30 dni od daty zgłoszenia. Zgłoszenie szkody odbywa się najczęściej za pośrednictwem formularza na stronie internetowej. W zgłoszeniu ubezpieczony podaje między innymi:

numer polisy,

własne dane osobowe,

datę i godzinę zdarzenia,

opis zdarzenia.

Jak natomiast stwierdzić, czy doszło do przepięcia? Jego podstawowym skutkiem jest uszkodzenie urządzeń elektrycznych podłączonych do sieci. Fakt zniszczenia sprzętu na skutek przepięcia można potwierdzić, oddając go na ekspertyzę do serwisu. Poza tym, o tym, czy doszło do przepięcia może poinformować odbiorcę energii jej dostawca, czyli jeden z operatorów, takich jak PGE, Energa czy Tauron. W tym celu wystarczy skontaktować się z dostawcą energii, podając datę przepięcia - znaną lub przypuszczalną (jeśli ubezpieczony przebywał na przykład na wakacjach).

Czy warto ubezpieczyć nieruchomość od przepięcia?

Przepięcia mogą prowadzić do kosztowych strat. Potrafią zniszczyć nie tylko samo urządzenie elektryczne podłączone do sieci, ale również spowodować utratę danych elektronicznych. Najlepiej jest zatem zabezpieczyć się przed samym ryzykiem przepięcia i uszkodzenia sprzętów domowych. W trakcie burz warto odłączać je od prądu, a na co dzień korzystać z dobrej jakości listew zasilających przeciwprzepięciowych. Jednak nawet pomimo dołożenia wszelkich starań nie zawsze można uniknąć konsekwencji przepięcia, a wtedy warto posiadać polisę ubezpieczeniową, która obejmuje takie zdarzenia. Jej zakup nie podnosi znacząco wysokości składki na ubezpieczenie domu czy mieszkania. Daje natomiast nieoceniony komfort i pozwala zrekompensować koszty, które są szczególnie wysokie w przypadku uszkodzenia wartościowych sprzętów elektronicznych czy komputerowych.

Nieruchomości

18-10-2023

Ryzyka w pracy rolnika. Jak zabezpieczyć się przed ich skutkami.

Prowadzenie gospodarstwa rolnego, niezależnie od jego areału, rodzaju prowadzonych upraw czy hodowli oraz stopnia zaawansowania technologicznego, to ciężka i trudna praca. Zadania jakie ma do wykonania rolnik podlegają wprawdzie sezonowości i wg ocen samych mieszkańców wsi najintensywniejsze są wiosną i jesienią, ale również w pozostałych dwóch sezonach muszą być realizowane, i w ciągu każdej pory roku obarczone są ryzykiem. Ciężkie i zaawansowane technologicznie maszyny, ingerujące w strukturę otoczenia i środowisko naturalne operacje, kontakt z często dużymi, silnymi zwierzętami, których reakcje nie zawsze są do przewidzenia, to wszystko powoduje, że praca na wsi nie należy do najbezpieczniejszych, a skutki jej nieumyślnego nieprawidłowego wykonania mogą nieść ze sobą poważne konsekwencje. Często też źródłem ryzyka i potencjalnej możliwości wyrządzenia szkód jest pogoda. Prace wykonywane w pośpiechu, żeby zdążyć z nimi przed ulewą czy wichurą mogą przyczynić się do nieumyślnego spowodowania szkód o daleko idących skutkach.

Analizując, jak na wsi wyglądają poszczególne pory roku i związane z nimi działania w polu, magazynach produktów rolnych czy halach hodowlanych, dochodzi się do wniosku, że ubezpieczenie OC rolnika, to bardzo przydatny zakup dla każdego, kto jest właścicielem gospodarstwa rolnego. Jest to również zakup obowiązkowy, ponieważ ubezpieczenie od odpowiedzialności cywilnej dla rolników wynika z Ustawy o ubezpieczeniach obowiązkowych z dnia 22 maja 2003 r.

Wychodząc naprzeciw potrzebom rolników w zakresie ochrony ubezpieczeniowej TUZ wprowadziło do swojej oferty OC rolników rozszerzone o inne korzystne i przydatne ubezpieczenia.

OC rolnika - co obejmuje?

Najogólniej powiedzieć można, że jest to zabezpieczenie roszczeń, jakie mogą mieć wobec rolnika osoby trzecie, w jakikolwiek sposób poszkodowane przez jego działania związane z prowadzeniem prac polowych czy hodowlą zwierząt. Na jego podstawie ubezpieczyciel wypłaca odszkodowanie na rzecz poszkodowanego, za szkody wyrządzone w jego mieniu przez posiadającego polisę rolnika, osoby zamieszkujące z nim lub osoby pracujące w jego gospodarstwie rolnym. Ochrona ubezpieczeniowa uruchamiana jest również na wypadek utraty zdrowia lub śmierci osób trzecich spowodowanych działalnością rolniczą ubezpieczonego.

Chcąc podać konkretny przykład: może to być np. :

uszkodzenie ogrodzenia sąsiada powstałe w czasie prac polowych

zniszczenie zasiewów na polu, na które wdarły się jego zwierzęta gospodarskie

uraz pracownika zatrudnionego przez rolnika do prac np. przy zasiewach, opryskach czy zbiorach, albo przy karmieniu zwierząt w hodowli

szkody spowodowane przez maszyny wolnobieżne będące na wyposażeniu gospodarstwa, w czasie prac polowych lub dojazdu na pole.

Pamiętać należy, że szkody spowodowane przez te same pojazdy spowodowane w standardowym ruchu drogowym nie są pokrywane przez OC rolników i wymagają zakupienia ubezpieczenia komunikacyjnego

Jak wybrać ubezpieczenie OC rolnika?

Ponieważ jak już wcześniej wspominaliśmy ubezpieczenie OC rolnika jest ubezpieczeniem obowiązkowym, przy podejmowaniu decyzji o tym, gdzie je zakupić warto przede wszystkim sprawdzić możliwość i warunki jego rozszerzenia, oraz wysokość składki, jaka będzie z tego tytułu opłacana i możliwość rozłożenia jej na raty.

Istnieją warunki, które w każdym towarzystwie ubezpieczeniowym będą takie same: wszędzie okres ubezpieczenia wynosi 12 miesięcy, a minimalne sumy gwarancyjne w przypadku szkód na osobie i na mieniu wynikają z przepisów prawa.

Ale oprócz nich nasze Towarzystwo Ubezpieczeniowe oferuje rolnikom na bardzo korzystnych warunkach również obowiązkowe ubezpieczenie budynków rolniczych oraz rozszerzenie ochrony ubezpieczeniowej o:

ubezpieczenie upraw rolnych i zwierząt gospodarskich

ubezpieczenie AGROCASCO na wypadek uszkodzenia, utraty lub całkowitego zniszczenia maszyn rolniczych

pakiet ubezpieczeniowy BEZPIECZNY ROLNIK, dopasowany do indywidualnych potrzeb właściciela gospodarstwa rolnego

Łącząc te produkty ubezpieczeniowe jesteśmy przekonani że trafiamy dokładnie w potrzeby rolników i oferujemy im ochronę pozwalającą na wykonywanie ich pracy bez obaw o skutki nieumyślnie spowodowanych szkód.

Jak sprawdzić OC rolnika?

Jak wszystkie ubezpieczenia obowiązkowe również OC rolnika może zostać zweryfikowane. Do sprawdzenia, czy zostało zawarte zobowiązany jest wójt (ewentualnie burmistrz lub prezydent miasta) gminy na terenie której zlokalizowane jest gospodarstwo rolne. Może to zrobić np. przez stronę www.ufg.pl lub w każdy inny dopuszczalny przez prawo sposób.

Jest to o tyle ważne, że za brak obowiązkowego ubezpieczenia OC rolnika przewidziana jest kara finansowa. Jej wysokość wynosi 1/10 minimalnego wynagrodzenia za pracę.

Ponieważ umowa ubezpieczeniowa na przedłuża się automatycznie, potrzebę sprawdzenia jej aktualności może mieć również sam rolnik. W takim przypadku zapraszamy do kontaktu z naszymi przedstawicielami, którzy będą w stanie szczegółowo sprawdzić historię ubezpieczenia.

Jak kupić ubezpieczenie OC dla rolników?

W zależności od tego, jaki rodzaj kontaktu preferuje rolnik, ubezpieczenie może być zawarte osobiście u przedstawiciela, agenta albo pośrednika towarzystwa ubezpieczeniowego lub w formie zdalnej. W tym drugim rozwiązaniu proponujemy skorzystanie z infolinii lub kalkulatora znajdującego się na stronach internetowych ubezpieczycieli.

W przypadku kontaktu osobistego współpracownicy firmy ubezpieczeniowej są w stanie profesjonalnie i rzeczowo doradzić wybór najkorzystniejszej opcji o odpowiedzieć na wszystkie nurtujące rolnika pytania.

Dlaczego warto wybrać ubezpieczenie OC 2024 w TUZ?

Nasze towarzystwo ubezpieczeniowe oferuje rolnikom indywidualne podejście do wyliczenia sumy ubezpieczenia i związanej z nią wysokości składki. Oferowane przez nas ceny ubezpieczeń są z pewnością konkurencyjne w porównaniu z innymi dostępnymi na rynku polisami OC rolnika. Staramy się być partnerem dla naszych klientów, dlatego przed złożeniem oferty na ubezpieczenie dokonujemy szczegółowych analiz, aby móc zaoferować najkorzystniejsze rozwiązanie. Dzięki temu zyskują oni komfort finansowy w przypadku spowodowania jakichkolwiek szkód na osobie lub mieniu. Nie muszą się więc martwić o wypłatę odszkodowania, którą zajmujemy się my.

Przy zakupie pakietu ubezpieczeń rolniczych, w skład którego wchodzi OC rolnika oferujemy właścicielom gospodarstw rolnych korzystne zniżki. Zakup polis ubezpieczeniowych w TUZ to więc nie tylko spokój i bezpieczeństwo, ale również sposób na zaoszczędzenie środków, które zainwestować można w rozwój swojej działalności.

Dla rolników

17-10-2023

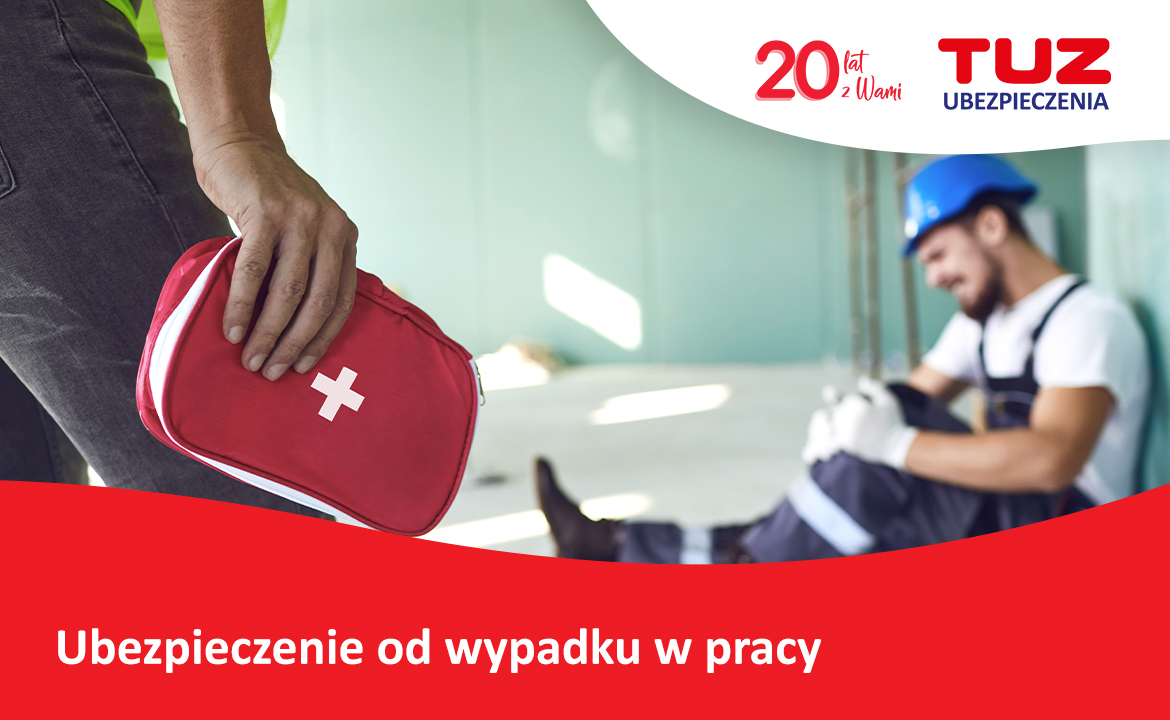

Jakie ubezpieczenie od wypadku w pracy warto wybrać?

W dzisiejszych czasach praca jest jedną z najważniejszych wartości w naszym życiu. Spędzamy w niej niejednokrotnie większą część dnia, by cieszyć się godnymi zarobkami, rozwijać swoje pasje. Pomimo tego, że każde przedsiębiorstwo jest zobligowane do przestrzegania zasad wynikających z przepisów o bezpieczeństwie i higieny pracy, musimy liczyć się z ryzykiem występowania wypadków przy pracy. Czym jest wypadek przy pracy? Jakie ubezpieczenie od wypadku w pracy warto wybrać? Gotowi na garść praktycznych wskazówek? Przyjrzyjmy się zagadnieniu z bliska.

Definicja pojęcia wypadku przy pracy

Zanim przejdziemy do rozważań dotyczących najkorzystniejszego wyboru ubezpieczenia od wypadku w pracy, z całą pewnością należy w pierwszej kolejności zdefiniować pojęcie wypadku przy pracy. Jest to nagłe zdarzenie, na które pracownik nie miał wpływu (spowodowane przyczyną o charakterze zewnętrznym), które finalnie doprowadziło do urazu zdrowotnego bądź śmierci. Co ważne, zdarzenie musi mieć związek z wykonywaną pracą. Jest to kluczowa przesłanka, która musi zaistnieć, by zdarzenie mogło zostać zakwalifikowane jako wypadek w pracy. Dla przykładu, zawał mięśnia sercowego, którego doznaliśmy na terenie firmy, w której pracujemy, nie będzie wypadkiem w pracy. Jednak takie zdarzenia jak m.in.:

uderzenie przedmiotem,

upadek z wysokości,

wypadek komunikacyjny,

pożar

będą zaliczane do grupy wydarzeń wypadków przy pracy. Szczegółowej kwalifikacji dokonuje inspektor BHP w danym zakładzie pracy.

Ubezpieczenie od wypadku w pracy- jakie wybrać? Wybierz różne źródła ochrony

Ubezpieczeniem od wypadku w pracy zostaje objęty każdy pracownik, który jest zatrudniony na podstawie umowy o pracę. Zakład Ubezpieczeń Społecznych to organ państwa, który stoi na straży zapewnienia właściwej formy ubezpieczenia od nagłych, nieprzewidzianych zdarzeń w pracy, które doprowadziły do uszczerbku na zdrowiu, a nawet śmierci. Warto jednak pamiętać, że nie jest to jedyna forma ochrony ubezpieczeniowej, jaką możemy sobie zapewnić. Każdy pracownik, osoba fizyczna, dysponuje prawem skorzystania z dodatkowej polisy bądź polis na życie, które w swoim zakresie będą mieścić również wszelkiego rodzaju finansowe skutki wypadków, które mają miejsce w życiu zawodowym. W związku z tym podejmując zatrudnienie, warto we własnym zakresie zadbać o dodatkową ochronę w razie wystąpienia wypadku w pracy. Bardzo często w ramach wykupionej indywidualnie polisy na życie, możemy liczyć na m.in. na odszkodowanie z tytułu:

czasowej bądź stałej utraty zdolności do wykonywania pracy,

pobytu w szpitalu,

nagłego zachorowania,

rehabilitacji,

leczenia,

śmierci osoby ubezpieczonej

Zawarcie polisy na życie, która będzie obejmować również wypadki przy pracy, to doskonała forma zapewnienia sobie bezpieczeństwa, jak również zabezpieczenia finansowego dla całego gospodarstwa domowego.

Ubezpieczenie grupowe

Grupowe ubezpieczenie NNW to kolejna opcja, którą należy rozważyć w celu zapewnienia sobie bezpieczeństwa podczas wystąpienia wypadku przy pracy. Jest to wariant przede wszystkim dedykowany dla firm, ale także dla fundacji, stowarzyszeń, jak również placówek oświatowych. Warto również zaznaczyć, że z reguły ubezpieczenia grupowe, zwłaszcza w przypadku przedsiębiorstw zatrudniających powyżej 50 pracowników, mają o wiele bardziej atrakcyjną ofertę ubezpieczeniową, niż w przypadku indywidualnych polis. Przedsiębiorstwo umożliwia swoim pracownikom zawarcie umowy ubezpieczenia grupowego, którego zadaniem jest pogłębiona ochrona, w tym również w zakresie wystąpienia wypadku w pracy. Tego typu ubezpieczenia cechują się szerokim zakresem ubezpieczenia. Co więcej, oferują możliwość dopasowania oferowanej ochrony ubezpieczeniowej poprzez indywidualny dobór klauzul, które wpiszą się w daną charakterystykę pracy każdego przedsiębiorstwa bądź indywidualne potrzeby ubezpieczonego. Ubezpieczenie grupowe NNW zawiera również solidne wsparcie finansowe w przypadkach, gdy ubezpieczony ulega nieszczęśliwym wypadkom, co jest kluczowe podczas omawiania tego zagadnienia. Dzięki takiej ochronie każdy posiadacz polisy może liczyć na wypłatę należnych świadczeń w razie wystąpienia trwałego uszczerbku na zdrowiu oraz śmierci. Osoba ubezpieczona sama wybiera dla siebie sumę ubezpieczenia. Co więcej, możemy również decydować, na jaki czas chcemy zawrzeć umowę ubezpieczenia. Może być to okres 12 miesięcy, bądź krótszy.

Ubezpieczenie Bezpieczny Pracownik- oferta dla pracodawców

Jedną z rewolucji na rynku ubezpieczeń, jest pakiet noszący nazwę Bezpieczny Pracownik. Jak sama jego nazwa wskazuje, jest to oferta stricte skierowana dla podwyższenia poziomu ochrony i bezpieczeństwa osób wykonujących zlecone im czynności o charakterze zawodowym. W ramach tej polisy można liczyć na dodatkowe wsparcie finansowe w razie, gdy ubezpieczony pracownik ulegnie nieszczęśliwemu wypadkowi. Jest to ubezpieczenie skierowane dla pracodawców, którzy chcą zapewnić dodatkowe bezpieczeństwo finansowe dla zatrudnionych przez siebie pracowników. Warunkiem przystąpienia do pakietu jest zatrudnienie minimum pięciu pracowników. Pakiet Bezpieczny Pracownik może być zawarty zarówno jako ubezpieczenie grupowe, jak i indywidualne. Oferta obejmuje następstwa nieszczęśliwych wypadków, w ramach których doszło do trwałego uszkodzenia ciała, trwałego rozstroju zdrowia, bądź śmierci.

Jakie ubezpieczenie od wypadku w pracy warto wybrać? Postaw na polisę od TUZ

Firma ubezpieczeniowa TUZ w swojej ofercie posiada sprawdzone rozwiązania, dzięki którym nie będziemy musieli obawiać się konsekwencji finansowych, prawnych, związanych z wystąpieniem wypadku w pracy. Dzięki temu całą swoją uwagę i energię będziemy mogli skoncentrować na kwestii priorytetowej- szybkim powrocie do zdrowia. Ubezpieczenie NNW, grupowe ubezpieczenie NNW, pakiet Bezpieczny Pracownik, to tylko kilka sprawdzonych propozycji, zarówno dla pracowników, jak i pracodawców. Zadbaj o własne bezpieczeństwo, i ciesz się wysokim komfortem we własnej pracy każdego dnia.

Nieruchomości